-

Jeff Bezos, president and CEO of Amazon

-

Former CEO of General Electric, Jack Welch

企業経営最新情報

Latest information on corporate management

「名目GDP600兆円」 歴史的節目、海外より成長劣る 2024/02/16

「(名目)GDP(国内総生産)600兆円の達成を明確な目標に掲げたい」。2015年9月に自民党総裁へ再選を決めた安倍晋三首相はこう語った。「アベノミクス新3本の矢」の第1の矢である「強い経済」の象徴として掲げた数字だ。

名目GDPは国内で生産されたモノやサービスの付加価値を物価の動きを反映して示したもの。名目GDPから物価の影響を割り引くと実質GDPになる。日ごろ目にする企業業績や給与、株価は名目値で生活実感に近い数字と言える。

当時のGDPは500兆円程度、仮に20年ごろに達成するなら名目3%成長を続ける必要がある。市場やエコノミストからは懐疑的な見方も多く「ありえない数字」という声も上がった。

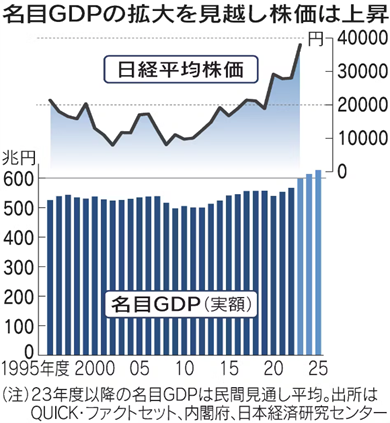

だが今、その600兆円は目前に迫る。内閣府は23年度の名目GDPを前年度比5.5%増の597兆円、24年度を615兆円と予測する。中長期的に名目3%の成長が続けば、33年度に800兆円に達するとみる。

足元の名目成長の主因は物価上昇だ。内閣府によると国内の総合的な物価動向を示す23年のデフレーターは3.7%上昇した。16年に国際基準に合わせた変更を適用し、研究開発費(22年は20兆円程度)を計上したことも上積み要因だ。

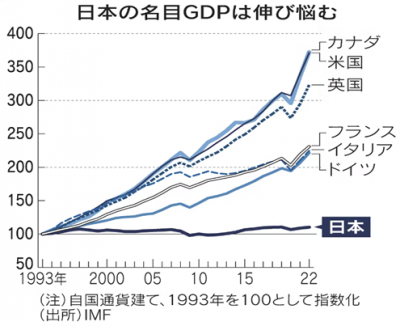

とはいえ緩やかな物価上昇が続いた各国と比べると、日本の名目GDPは出遅れている。日本で「30年デフレ」が始まった1993年の自国通貨建ての名目GDPを基準に22年までの伸びを見ると、米国とカナダは3.7倍だった。フランスやドイツも2倍を超えるのに対し日本は1.1倍にとどまる。

(日本経済新聞)

インフレが呼ぶGDP「5%成長」 32年ぶりの恩恵と錯覚 2024/02/16

「日本株は初めてという投資家も含め、面談が相次いだ」。モルガン・スタンレーMUFG証券の山口毅チーフエコノミストは、年明け早々にニューヨークなどの投資家を回った時の様子をこう振り返る。

バブル期以来の値をつけるなど日本株市場が活況のなか、会談したのは20社超。特に投資家が関心を寄せたのは、日本の名目GDP(国内総生産)成長率と株価の連動についてだった。

企業業績や株価は物価変動を反映した名目値のため、投資家は「株価は名目GDPに連動する」と見る。物価上昇に伴い、2023年の名目GDPは5.7%増と1991年以来の高成長となった。安倍晋三元首相が掲げた目標「GDP600兆円」の到達も目前に迫る。

物価上昇に押し上げられた名目GDPが陰の立役者となり、日本への注目は高まる。山口氏は「動かなかった賃金や物価が上がり始め、投資家は構造的なトレンド変化も起きると期待している」と語る。日本の23年7〜9月期の名目成長率が中国を上回ったとして、投資先を日本に振り替える動きもあったという。

「インフレは短期的には財政にプラスの影響を与える」。欧州中央銀行(ECB)は23年に公表したリポートでこう記した。

名目成長している経済ではインフレで税収が先行して伸び、公共支出は遅れて増える傾向があるのがその理由だ。歳出の実額は増やしつつもその伸びを名目成長率以下にとどめるといった工夫もできるため、財政再建の余地も広がる。

日本にも構図は当てはまる。内閣府が達成できないとみる25年度の基礎的財政収支の黒字化について、ある財務省幹部は「まだ達成可能だ」と語る。税収増が続き、政府が大型の経済対策をしなければ手が届くとの分析だ。上昇し続けてきた債務残高GDP比も、23〜24年度は分母の伸びで低下に転じる公算が大きい。

ただ名目成長の恩恵だけを過信するのは禁物だ。

「設備投資は過去最大規模の名目100兆円を実現する見込みだ」。岸田文雄首相は、1月末の施政方針演説で胸をはった。だが23年度の「名目100兆円」は、物価を加味した実質では前年度とほぼ変わらない。15日公表の23年10〜12月期の数字も実質で前期比0.1%減だった。

実質値ではなく名目値に沿って物事を判断してしまうことは「貨幣錯覚」と呼ばれる。実質ベースで設備投資が増えなければ、日本の長年の課題である潜在成長率は高まらない。

財政の面でも国債の利払い費の増加が、インフレによる税収増の恩恵を上回ればやりくりは急に苦しくなる。物価上昇に合わせて、長期金利がアベノミクス以前の1.5%ほどに戻ることは十分想定できる。

大正大の小峰隆夫客員教授は「インフレ下の方が色々な物事を調整する余裕ができ、政策も工夫できる」と話す。見かけの高成長が先行している間に、潜在成長力や持続可能な財政計画を磨く。物価が上がらない時代には見えなかった名目成長の「恩恵」と「錯覚」を踏まえたしたたかな政策に切り替える必要がある。

(日本経済新聞)