-

Jeff Bezos, president and CEO of Amazon

-

Former CEO of General Electric, Jack Welch

企業経営最新情報

Latest information on corporate management

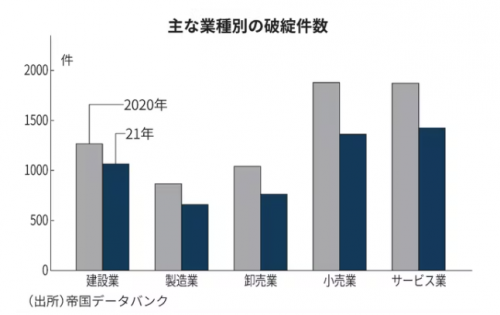

コロナ禍2年目の破綻件数、半世紀ぶりの低水準に 2022/01/21

新型コロナウイルスの感染が拡大し始めてから2年が経過した。2021年も日本では緊急事態宣言やまん延防止等重点措置が何度も敷かれ、業種にもよるが多くの企業が営業上の制約を受けた。しかし、そうした状況にもかかわらず年間の破綻件数は6015件にとどまり、半世紀余りぶりの歴史的な低水準となった。その背景と22年の展望を探る。

20年比で2割減少

21年の国内破綻件数は前年から23.0%の大幅減となった。これは1966年の5919件以来、55年ぶりの少なさだ。これまでは景気が悪化すれば破綻が増えるというのが一般的な認識だった。しかし、新型コロナでは20年春の国内感染の拡大で景気が一気に冷え込み、その後徐々に持ち直しつつあるものの、今でも経済は大きな影響を受けている。

そのなかで破綻が大きく減少した背景に、新型コロナ対策としての企業への手厚い支援がある。実質無利子・無担保といわれる「ゼロゼロ融資」や持続化給付金、雇用調整助成金など、様々な支援策は中小企業を中心に大きな支えとなった。

信用保証協会の保証承諾件数は、新型コロナ禍以前は月5万件で推移していたが、それが20年6月に月間で30万件を超えるまで一気に増加した。初めての緊急事態宣言が発出され、大きな打撃を受けた企業への資金繰り支援策がこの頃から広く行き渡った様子がうかがえる。その後も継続的に新型コロナ対策としての支援策は続いた。

条件変更の実行率99%

また、資金繰りに窮した企業を救済するための金融機関による積極的な貸し付け条件変更も破綻を抑制する大きな効果を発揮した。金融庁によると、新型コロナの感染拡大当時から21年11月末までに中小企業が銀行に対して貸し付け条件の変更を申し込んだのは約69万件(貸付債権ベース)で、その実行率は99.0%に上る。申し込みがあればほぼ全てで条件変更が認められている。

貸し付け条件の変更とは、資金繰りが悪化して金融機関への約定返済が困難になった場合に、返済額の減額や返済期間の見直しなど、金融機関への支払いを軽減する手法だ。これは、08年のリーマン・ショック後に破綻が急増したため、その対策として中小企業からの貸し付け条件変更申し込みに金融機関が応じるよう求める中小企業金融円滑化法(09年12月施行)によって広がった。

この際にも破綻抑制に大きな効果を発揮した。そして、リーマン・ショック後に長く続いた景気低迷下でも破綻が減少傾向を維持できたのも、貸し付け条件の変更に金融機関が柔軟に対応してきたからだった。

飲食・宿泊で大幅減

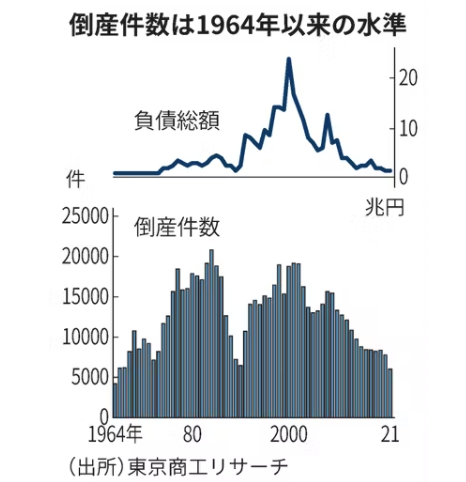

業種別でみても、21年は帝国データバンクが集計する全7業種のうち6業種で破綻が減った。唯一増加したのは運輸・通信業(272件)で前年比3.8%増。件数にして10件のプラスだった。このなかで通信業はテレワークやネット通販での需要の高まりもあって破綻は減少したが、運輸業では燃料価格の高騰や人手不足が影響して増加した。

20年に行動制限の影響を受けて急増した飲食店(569件)の破綻は、21年には27.1%減少した。同じくインバウンドを含めた旅行需要の減少に苦しむ宿泊業(76件)は40.2%減と大幅に減少した。

破綻した企業の負債規模をみてみると、小規模なケースが大半を占めている状況は変わっていない。ただ、負債規模が比較的大きな破綻も目につくようになった。具体的には負債が50億円を超えた破綻が30件あり、前年から57.9%、件数にして11件増加した。このなかには、粉飾決算や社外への資金流出などコンプライアンス上の問題を抱えていた企業もあるが、今後、資金調達が限界に達した際に発覚する同様のケースが増える可能性もある。

様々な課題抱える22年

22年の破綻の動向はどうなるのだろか。多方面への取材をもとに予測すると、年内に急増することは考えづらいが、どこかの段階で緩やかに増加に転じる公算は大きい。新型コロナ対応で企業は多くの融資を受けており、金融機関などからの借入金が膨らんでいる。今後は過剰債務の問題がクローズアップされる可能性がある。

丸山昌吾(まるやま・しょうご) 帝国データバンク東京支社情報統括部情報取材編集課長。警察官としての勤務を経て93年同社に入社。横浜支店調査部、同情報部でさまざまな業界の企業の信用調査や破綻企業の取材を行ってきた。13年4月から現職。神奈川県出身

不測の事態に備えて融資を受け、それを手元に残しておける企業は大きな問題にはならない。しかし、注目されるのは、借り入れが膨らむ中でも月次の採算が合わずに手元資金の流出が続いているようなケースだ。企業を融資で支えてきた金融機関でも、返済能力の限界を超えてしまうと判断すれば追加の支援ができないといったケースは当然増えてくるだろう。

そのほか、企業が考える22年の懸念材料として、資材の高騰、人手不足、中国経済、為替などが上位に挙げられており、新年も様々な課題を抱えて幕開けした。新型コロナウイルスの変異型「オミクロン型」の感染が急拡大し、行動制限がまた強まっている。早晩訪れる破綻増加の局面に備え、与信管理への取り組みを引き締める時期が来ていると言える。

(日本経済新聞)

2021年の企業倒産、57年ぶり低水準 22%減の6030件 2022/01/13

東京商工リサーチが13日発表した2021年の企業倒産件数は、前の年と比べて22%少ない6030件だった。2年連続で前の年を下回り、1964年の4212件に次ぐ57年ぶりの低水準にとどまった。新型コロナウイルス禍が長期化するなか、国や金融機関の資金供給が経営不振の企業を下支えする構図が鮮明になっている。

負債総額は6%減の1兆1507億円だった。リゾートホテルなどを運営していた東京商事(東京・中央、負債額1004億円)の倒産や、新電力大手のF-Power(エフパワー、東京・港、負債額464億円)による会社更生法の適用申請など大型倒産が生じたが、件数の減少で全体は減った。

業種別では新型コロナの感染拡大防止の影響を大きく受けた宿泊業が27%減の86件。飲食業も時短協力金などの政策効果で23%減の648件に抑え込んだ。一方、運輸業は5%増の239件と全産業で唯一、増加した。外食向けの輸送需要が激減したことや人手不足が響いた。

同日発表した21年12月の企業倒産件数は前の年の同月と比べて10%少ない504件だった。1989年以来32年ぶりの低水準だった。負債総額は931億円と33%減った。

(日本経済新聞)

倒産抑制でひずみ蓄積 21年、政府支援で57年ぶり低水準 返済本格化で息切れ懸念 2022/01/10

2021年の企業倒産は6000件超と1964年以来57年ぶりの少なさになったもようだ

企業倒産が歴史的な低水準となっている。新型コロナウイルス禍2年目の2021年は6000件超と1964年以来57年ぶりの少なさになったようだ。政府や金融機関が約55兆円の融資で資金繰りをつないだ。半面、中小企業の返済能力は約10年ぶりの水準に低下し、返済の本格化で息切れする懸念も強まる。オミクロン型が流行すれば倒産を抑え込むひずみがさらに蓄積しかねない。

21年の倒産件数はコロナ禍が始まった20年に続いて2年連続で減ったもようだ。1964年の4212件に次ぐ低水準。東京五輪に向けた建設需要や消費拡大で倒産が少なかった当時とは異なり、政府の資金繰り支援で倒産を抑制している。

政府は20年5月に、政府系金融機関のみだった実質無利子・無担保融資(ゼロゼロ融資)の担い手を民間金融機関に広げた。債権が焦げ付いても信用保証協会が代わりに弁済するため、金融機関が積極的に融資に乗り出し、20年1月から21年12月下旬までの中小企業向けコロナ融資の承諾額は政府系と民間合わせて約55兆円に達した。

月次の支援金や雇用調整助成金、飲食店向けの時短協力金などの補助金も企業の資金繰りを支えた。財務省の法人企業統計調査によると、21年6月末の企業による借入金は前年比37兆円増えた一方、手元資金も9兆円伸びた。

倒産減少は世界的な傾向だ。米国破産裁判所に申請された企業倒産は21年1~6月に前年同期比32%減った。

倒産を政策効果で強引に抑え込んでいるのが実態だが、こうした資金繰り支援はいつまでも続くわけではない。東京商工リサーチの友田信男常務は「ゼロゼロ融資の返済が本格的に始まる22年以降、企業倒産が増勢に転じる可能性が高い」と指摘する。

予兆はデータから読み取れる。日本政策金融公庫によると、元金の返済が始まった企業は21年9月時点で56.4%。一方、条件変更や追加融資を実施した先は7.7%で社数にして約5万先にのぼる。政府系金融機関の支店職員は「返済が始まるタイミングになり、飲食店でポツポツと倒産が出始めてきた」と明かす。

完済などを除く残り34%の据え置き期間中の融資先のうち、21年9月末時点で据え置き期間を「6カ月以内」とするのが34%、「6カ月以上1年以内」が31%と、約7割が融資から1年以内に元金を返し始める契約を結んでいる。22年春以降、こうした企業の返済も始まる。ゼロゼロ融資は金利負担はないものの、返済負担に耐えられない企業が増える懸念がくすぶる。

ゼロゼロ融資は上限を超えて何度も利用できない。21年度に入って信用保証の利用は急減しており、すでに上限まで借りた企業が多いことを示唆する。保証付きで貸し倒れリスクがないため積極的に融資に応じてきた民間金融機関も保証なしの自前融資には二の足を踏むとみられる。追加の借り入れができても過剰債務を抱えることになり、再生の足かせになりかねない。

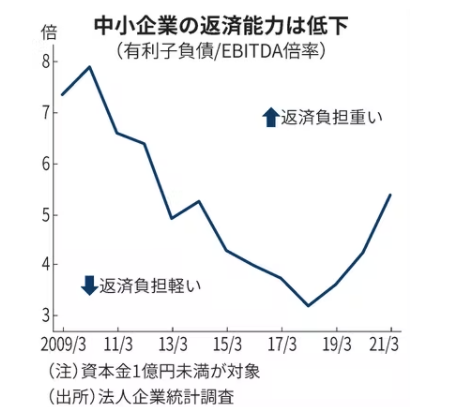

法人企業統計調査によると借入金から手元現金を引いた実質有利子負債をEBITDA(利払い・税引き・償却前利益)で割った返済能力は、資本金1億円未満の中小企業では21年3月末に5.4倍と12年3月末以来の水準に悪化した。

返済能力低下の主因は稼ぐ力の落ち込みだ。21年7~9月期の売上高をコロナ前の19年7~9月期と比べると、全規模・全産業で7.4%減った。業績が堅調な製造業に比べ飲食業や宿泊業などの非製造業は厳しい。資本金1000万円以上1億円未満の宿泊・飲食サービス業に限ると31.9%減で、稼ぐ力の悪化が顕著だ。日本公庫のデータでも、飲食業に限ると条件変更と追加融資に応じた先は9.5%に増える。

「N値が100を超える企業があり腰を抜かしそうになった」。あるメガバンク関係者は語る。N値は借入金を毎年の収益力で割ることで求め、債務を償還するまでの年数を示す。N値が100なら返済までに100年かかる計算だ。

国はゼロゼロ融資の期限を22年3月末まで延長するなど資金繰り支援を続けている。ただ、過剰債務に陥る企業が増えるなか公的融資の延長で抑制するだけでは問題の解決にならない。

自民党の金融調査会は21年12月、過剰債務を抱える企業の負担軽減策を検討すると表明し、政府にも協力を求めた。オミクロン型が流行すれば追加支援となる可能性があるが、うまく経済を回しながら感染を抑える方策をとらなければ、ひずみの解消は見えてこない。

(日本経済新聞)