-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

ファンド、IPO出口戦略に狂い 同業への苦肉の転売急増 2022/06/23

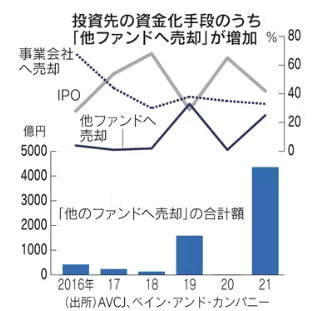

投資した企業を3~5年かけて価値を高め、新規株式公開(IPO)や事業会社に売却するファンドの出口戦略に狂いが生じている。満足のいく価格でのIPOや事業会社への売却が難しくなっているためだ。2021年の他のファンドへの転売は過去5年平均と比べると9倍。買収時の借り入れの多さも原因とみられ、金利上昇時に難しいかじ取りを迫られそうだ。

国内で活動するプライベートエクイティ(PE=未公開株)ファンドが他のファンドに転売した金額は21年に約4400億円と前年の約20億円から200倍超に膨らんだ。16~20年の5年間の平均(約480億円)と比べても21年は約9倍だ。年明け以降も引き続き活発だ。

21年のファンドの売却額全体は約1兆8000億円で、14年の約2兆1000億円以来の高水準となった。他ファンドへの売却は25%を占めた。IPOは42%と前年から23ポイント低下したほか、事業会社への売却も2ポイント低い33%となった。金融情報会社AVCJのデータをベイン・アンド・カンパニーが分析した。

21年11月にはアジア系のMBKパートナーズがゴルフ場大手のアコーディア・ネクストグループ(東京・品川)をソフトバンクグループ傘下の米フォートレス・インベストメント・グループに売却することで合意した。金額は4000億円規模とみられる。同月には丸紅系のアイ・シグマ・パートナーズがキノコ生産販売のミスズライフ(長野県飯綱町)を三菱商事系の丸の内キャピタルに売却すると発表した。

1月には米ベインキャピタルが大江戸温泉物語ホテルズ&リゾーツ(東京・中央)を米ローンスターに売却すると発表した。3月には米カーライル・グループが建材機器のセンクシア(東京・港)を同じくローンスターへ売却すると決めた。

一般にファンドへの転売よりも、事業会社への売却やIPOの方が高い価格で売却できる。事業会社は相乗効果が期待できて高値を出しやすく、不特定多数の投資家に売却するIPOは買い余力が大きいためだ。半面、買い手側も高いリターンを求めるファンドの場合は厳しい交渉になり、価格は上がりにくい。

それでもファンドへの転売が増えているのは、他の方法での資金回収が難しくなっているためだ。21年末以降、米利上げへの懸念やウクライナ情勢の影響で株式市場は大きく調整し、IPOは世界的に失速している。事業会社もインフレやサプライチェーン(供給網)の混乱などが響き、M&A(合併・買収)に後ろ向きになっている。

買い手となるファンド側の事情も大きい。ファンドには投資マネーが活発に流れ込み、PwCによると、日本企業向けの待機資金(ドライパウダー)は21年6月末時点で約6兆円に積み上がっている。資金の使い道に困るなか、他ファンドが売却する企業は貴重な選択肢となっており、売り手・買い手ともに需給がマッチしている。

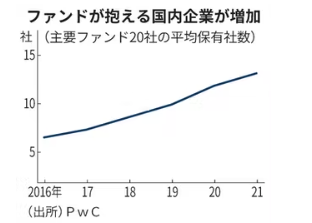

ファンド間転売が広がったことで、ファンド傘下の企業は増え続けている。PwCによると、国内で活動する主要ファンド20社の保有企業数は21年末時点で約260社。ファンド1社あたりの平均保有企業数は13.0社で、16年末時点の6.5社から倍増した。

懸念材料はインフレと金利上昇だ。投資先企業でコストが高まり、収益の下押し要因になる。金利が上昇すれば借入金の多いファンド傘下企業は難しい対応を迫られる。

ファンドによるM&Aが活発化した2000年代中盤にもファンド間転売が目立った。その後のリーマン・ショックで傘下企業もファンド自身も経営に行き詰まるケースが出た。ファンドが転売を繰り返して未公開市場が肥大化する現状は、危機の芽が膨らんでいる事を示唆している。

(和田大蔵)

(日本経済新聞)