-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

ヘッジファンド、「イベント型」戦略が好調 M&A増で 2021/12/21

バイデン政権は寡占化につながるM&Aに厳しい姿勢をとるとされる(左から2人目がリナ・カーン氏)=ロイター

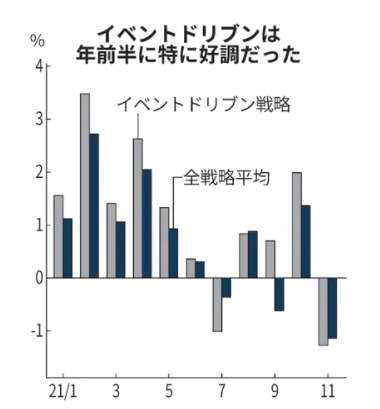

世界のヘッジファンドで企業のM&A(合併・買収)など個別企業の動向に注目して株式を売買する「イベントドリブン戦略」の運用成績が改善している。調査会社ユーリカヘッジによると、11月末まで2021年の年間リターンは12.3%と、13年以来の好調さだ。M&Aや特別買収目的会社(SPAC)の上場が活発で収益機会が多かった。

イベント型は企業によるM&Aや政治イベントなどに収益機会を見いだす。主流のM&A裁定戦略は、買収意向が明らかになった後、買収価格と現時点の価格を比較。一般的に被買収企業の株価はプレミアムがつくため、株価上昇を狙って購入する。一方、買収側は高値づかみの懸念から下落しやすいため空売りで利益を狙う手法が多い。

多くの運用チームでは独自の調査を加え、M&Aの成立可能性を見極めながら常にポジション(持ち高)を調整する。たとえば、あるチームではM&Aの是非を決議する株主総会前に大株主の賛否を調べるほか、取引先への聞き取りなどから業界内での影響力を分析し、独禁法への抵触の可能性を探るという。

米ゴールドマン・サックスによると、北米と欧州企業による21年のM&Aの金額(発表ベース)は10月1日時点で約3兆2400億ドル(約360兆円)と、年間ベースで既にリーマン・ショック後に最高だった15年を超えたほか、過去最高の07年を上回るペースという。

「20年春の新型コロナウイルス・ショック後のように社会経済の仕組みが変わると、M&Aが増える傾向にある。M&A裁定戦略の収益機会が増す」と仏ソシエテ・ジェネラル証券の森田直久アセットマネジメントプロダクト本部長は注目する。

20年末からは未上場企業の買収を目的とするSPACの上場も相次いだ。ファンドは、自ら事業を手掛けない「空箱」の上場企業の株やワラント(新株予約権)を購入。未上場企業との合併決定や合併報道が出た際の株価上昇にかける。イベント型の月次パフォーマンスをみると、SPACの上場が多かった21年前半の高リターンが目立つ。

M&Aの件数が増えたことで、一部のファンドは借り入れをして残高を増やし運用するなど過熱感も漂う。

ただ、投資環境は変わりつつある。米バイデン政権は寡占懸念が強いM&Aに厳しい姿勢を示しており、6月には米連邦取引委員会(FTC)の委員長に競争阻害へ厳しいと評判のリナ・カーン氏が就任した。「M&A案件の破談リスクが高まった」(タスク・アドバイザーズの真保二朗社長)との声がある。

7月に保険仲介大手エーオンによる同業のウィリス・タワーズ・ワトソンの買収提案が頓挫した。6月に米司法省が競争を阻害するとして買収防止の訴訟を起こしたためだ。被買収側のウィリス社の買収価格はプレミアムがついていたが、提訴後に株価は下落。損失を出したイベント型ファンドは多かったとみられる。

イベント型ファンドでは「米国のウエートを減らしつつ、より収益機会の高まっている欧州を増やしている」(外資系運用会社)との動きがある。「破談するリスクが高まったため、逆に案件ごとのリターンも上げられる。個別の選別をより強化したい」(UBSアセット・マネジメントの神先晋平ヘッジファンド運用部長)との声もある。

21年のヘッジファンド全体のリターンは8.3%とマイナスだった18年以来の低水準だった。特に成績が悪かったのが、マクロ戦略(2.6%)と債券戦略(3.5%)だ。

マクロ戦略は、グローバルなマクロ市場や政治環境などファンダメンタルズ(経済の基礎的条件)を分析して株式や債券、為替、コモディティーなど様々な商品を売り買いする。「21年は新型コロナ禍からの回復の過程で金利動向が読みにくく、マクロファンドは大きな収益をあげる機会が少なかった」(ニッセイ基礎研究所の原田哲志・准主任研究員)とみられる。

(五味梨緒奈)

(日本経済新聞)