-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

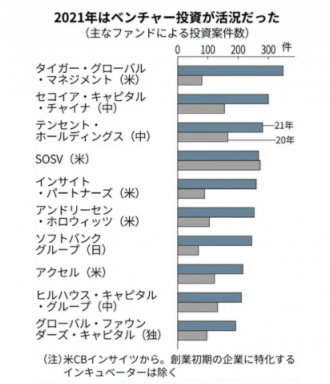

ベンチャー投資 未公開株市場、「虎」が席巻 過去最高65兆円超、昨年の7割増 ヘッジファンドが過熱呼ぶ 2021/12/24

2021年は世界的に未公開株投資が急増した。ベンチャー投資の総額は11月までに5700億ドル(約65兆円)を超えて20年の年間額を7割上回り、すでに過去最高を更新した。新たなプレーヤーとして台頭してきたのは上場株市場と未公開株市場の両方に投資するヘッジファンドだ。特に米タイガー・グローバル・マネジメントは資金力を武器に次々と出資を決め、未公開株投資の過熱の一因となった。

ニューヨーク拠点のタイガー・グローバルは現在、同社として過去最大の資金調達を進めている。米国や中国、インドの未公開テック企業に投資する新たな旗艦ファンド「PIP15」だ。関係者によると第1段階のファンド募集を10月に終え、すでに88億ドルを集めたという。22年3月の最終締め切りまでに、調達額は100億ドル規模に膨らむとみられている。

「テック業界のビッグネームに投資できる力と、運用成績の良さでマネーをひきつけている」。資金調達に参加したある機関投資家はこう語る。

米調査会社CBインサイツによるとタイガー・グローバルは21年に12月下旬まででテック企業を中心に340件の未公開株投資を実施した。前年実績の4倍強に当たる。米シリコンバレーの有力ベンチャーキャピタル(VC)アンドリーセン・ホロウィッツや、「ビジョン・ファンド」を擁するソフトバンクグループ(SBG)を上回る。

未公開株投資の総額でSBGはタイガーを大きく上回るが、21年の新規投資に限ると件数ではタイガーはSBGを超え、金額ではともに600億ドル程度と肩を並べる。

タイガー・グローバル創業者のチェース・コールマン氏は伝説のヘッジファンド運用者ジュリアン・ロバートソン氏の薫陶を受けたベテランだ。当初は上場株中心だったが、アジアで未公開株投資の経験を積み、その手法を米国株にも持ち込んだ。投資先企業のうち暗号資産(仮想通貨)交換所の米コインベース・グローバルや、オンラインゲームの米ロブロックスなどが上場を果たした。

投資手法は伝統的なVCとは異なる。企業価値の査定に時間をかけず、数日で大型投資を決めることもある。取締役は派遣せず経営に直接関与しない一方、成長支援は惜しまない。投資先のソフトウエア企業関係者は「タイガー・グローバルの契約するコンサルティング会社が使い放題で非常に助かった」と明かす。

米サード・ポイントなど他のファンドも参入が相次ぐ。米ゴールドマン・サックスによるとヘッジファンドの未公開株投資は21年、9月時点で700件を超えた。10~15年の平均は年間200件程度だった。

背景には未公開株市場の変化がある。ゴールドマンによると現在、平均的な上場会社は新規株式公開(IPO)前に3回の資金調達を実施する。11年時点では1回だった。VCやプライベートエクイティ(PE)ファンドの台頭が大きい。企業評価額は上場前に膨らみやすくなり、数多くのユニコーン(評価額が10億ドル以上の未上場企業)は逆に株式公開後、長い目でみた上値余地が小さくなる。上場株専門では稼ぎにくくなっていた。

ヘッジファンドの本格参入は、新型コロナウイルス危機下の過去に例のない大規模な金融緩和のもとでの未公開株投資の過熱に拍車をかける。

過熱は価格のゆがみをもたらす。タイガー・グローバルの出資先で3月に上場した米医療保険会社オスカー・ヘルスの株価は直近で公開価格よりも8割安い水準だ。コインベースも4月の上場初値を下回って推移する。株式上場前に企業の本質的価値を上回る値段がついていた可能性がある。

CBインサイツによると、未公開株企業の調達額は9月までの1件当たり平均で2500万ドルと前年実績の1.5倍に増加。特に事業の収益化や株式上場が近い「レイトステージ」で、5000万ドル以上の案件の評価額(中央値)は8億ドルと1.8倍にも増えた。

米調査会社ピッチブックは「ヘッジファンドなどのなかには従来のVCより価格に敏感ではないところもある」と分析する。国内外の未公開株に投資するファンドを組成するHiJoJoパートナーズ(東京・港)のスピリドン・メンザス代表も「一部には実力以上に評価されている企業もある」とみる。

未公開株市場と上場株市場の垣根が下がることで、上場株市場は「ファンドの出口」としての性格が一段と強まる。一般の個人は現時点でベンチャー企業への投資が難しく、成長の果実を得にくくなる。上場市場の魅力低下とファンド勢との運用格差は、個人の長期資産形成に影を落とす。

(ニューヨーク=宮本岳則、古賀雄大)

(日本経済新聞)