-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

三井住友、米国でネット銀行 23年に個人向け金融参入 2022/08/23

三井住友フィナンシャルグループ(FG)は米国で個人向け金融に参入する。2023年に新たなネット銀行を立ち上げ、個人向けローンなどを提供する。人口減少や長引く低金利で日本国内の収益基盤が揺らぐ中、成長が見込める海外市場の開拓に力を入れる。低コストのデジタル金融が市場参入のハードルを下げており、金融機関の競争の構図も変わろうとしている。

三井住友銀行傘下でカリフォルニア州ロサンゼルスに本拠を置くマニュファクチャラーズ銀行の新部門として、デジタルリテール銀行「ジーニアス・バンク」を立ち上げる。新事業を始めるため、三井住友は1億5000万ドル(約200億円)を追加出資した。出資後の資本金は2億3100万ドルとなった。

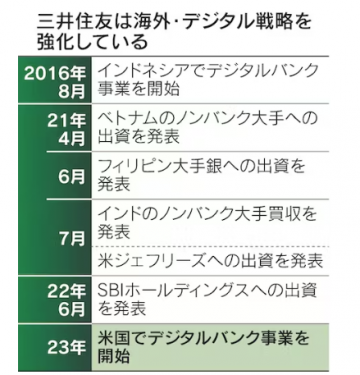

三井住友は成長に向けて、海外とデジタルに積極的に投資していく姿勢を鮮明にしている。インドネシアでもデジタルバンクを展開し、ここ3年ほどで利用者が約3倍に増えた。21年には米証券大手ジェフリーズ・ファイナンシャル・グループに出資したほか、アジアでも現地金融機関への投資を矢継ぎ早に決めている。国内でもデジタル分野の競争力を高めるため、SBIホールディングスへの出資を22年6月に決めた。

店舗を持たないネット銀行を使った新市場開拓は世界の潮流になりつつある。米JPモルガン・チェースは21年9月、英国で「チェース」の名称でデジタルバンクを始めた。英国事業は開始以来50万人の顧客を獲得し、預金残高は約100億ドルに達したという。米ゴールドマン・サックスも「マーカス」ブランドのデジタル銀行を英国でも展開している。

三井住友は海外の貸出金残高が6月末時点で2950億ドルにのぼるが、外貨預金はその8割弱で、残りは市場での調達に頼っている。個人から預金を集めるリテール事業への参入はドル調達の多様化とリスクの低減につながる。

米国での個人向け金融は三菱UFJフィナンシャル・グループが撤退を決めている。三井住友が同ビジネスを手掛ける唯一の邦銀になる見通しだ。

23年にまず個人向けの無担保ローンを始める。その後、貯蓄性預金や普通預金などのサービスを始める。段階的に住宅ローンやクレジットカードなどの個人向け金融商品の品ぞろえを増やしていく。将来は投資信託などの運用商品の販売も検討する。

主な顧客層は世帯年収10万ドル以上で、20~40代前後の若い頃からデジタルに慣れ親しんだ現役世代を想定している。結婚や子どもの進学などライフステージに見合った金融サービスをスマホを通じて提案していく。

人口増と経済成長が続き、資金需要が旺盛な米国のリテール市場は金融機関にとって魅力的だ。新型コロナウイルス危機でデジタル化が勢いづき「米国のネット銀行の口座は年間50%程度増加している」(関係者)。

ネット専業にすることでコストを抑え、経費率を5割程度と、6~8割前後が中心とされる米大手銀や地銀よりも低くしたい考えだ。コストを抑えることで預金金利を高くしたり、貸出金利を低くしたりして新規顧客の取り込みを狙う。10年後には預金や貸出金を数兆円規模にし、数百億円の収益を生む事業に育てることを目指す。

マニュファクチャラーズ銀はネット銀事業のために170人を新規採用した。23年には300人体制でネット銀を運営する。店舗を持たないため、システムに集中的に投資できる。システム開発は米金融サービス大手のFISと組む。

ネット金融は参入のハードルが低い分だけ競争は激しい。高い金融技術を持つフィンテックの存在感が増し、アップルなどの異業種もビジネスを展開する。三井住友が米国市場で思惑通り収益を高めていけるかは読み切れない部分もある。

(日本経済新聞)

デジタルで「三度目の正直」 三井住友、米でネット銀参入 負の遺産なく拡大余地 2022/08/25

三井住友フィナンシャルグループ(FG)が米国の個人向け金融に挑戦するのは、邦銀の海外戦略が再び拡大する3度目の潮流になる可能性を秘めている。1980年代、米リーマン・ショック後、そしてデジタル時代。本格参入をうかがっていたところに訪れたチャンスは負のレガシー(遺産)を持っていなかったこと。成長市場に足場を築かなければ、安定基盤の国内事業もおぼつかなくなるビジネスモデル改革の一環だ。

「向こう(米国)はまだまだビジネスチャンスがある。デジタルならコストを抑えて参入できる」。三井住友FGの幹部はネット銀行参入の狙いをこう話す。

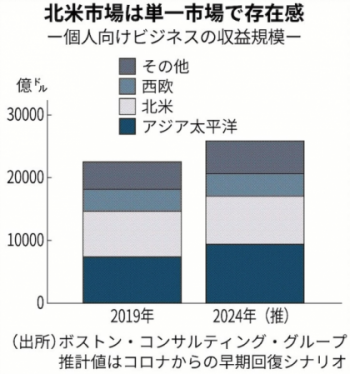

米国市場は基軸通貨ドルを抱え、そのビジネス領域の広さと深さは随一だ。ボストン・コンサルティング・グループの推計値では北米市場の個人向けビジネスの収益は2024年に7660億ドル(約104兆円)と19年比5%膨らむ。依然として単一市場としての存在感は大きい。

障壁となるのが銀行免許だったが、かつて買収した地銀免許が生きた。1981年に当時の加州三井銀行と合併し傘下に収めていたカリフォルニア州ロサンゼルスの地銀、マニュファクチャラーズ銀行だ。

この地銀はメガバンクの前身、旧都市銀行が海外進出する第1の潮流に乗って買収した。

1980年代、三菱銀行(現三菱UFJ銀行)が84年にバンク・オブ・カリフォルニア(後のMUFGユニオンバンク)を買収し、住友銀行(現三井住友銀行)も86年にゴールドマン・サックスに出資。富士銀行(現みずほ銀行)も84年に金融会社ヘラーを買収し、第一勧業銀行(現みずほ銀行)は89年にCITを買収した。

旧三井銀が持っていたマニュファクチャラーズ銀行は他の買収先と比べスケールが小さかった。逆に小さかったからこそ、手放さずに細々と運営していた。「免許の有無は戦略の柔軟性や収益の広がりを決める重要な要素の一つ」(マッキンゼー・アンド・カンパニーの竹村和昭パートナー)

米リーマン・ショック後に訪れた第2の潮流。三井住友は国内で日興コーディアル証券(現SMBC日興証券)を買収したこともあり、海外M&Aは慎重姿勢だった。

ただ、三菱UFJフィナンシャル・グループは米モルガン・スタンレーへの出資を決め、みずほはロイヤル・バンク・オブ・スコットランド(RBS)から投資銀行ビジネスを買収した。三井住友も14年ごろ米準大手銀シチズンズ・フィナンシャルの買収に動いたが、リーマン後の傷が癒えた米銀は復活し始めていた。

今回は三度目の正直とも言える。デジタルツールの発展が後発組を優位な立場に逆転できる余地を生んだ。

折しも三菱UFJは現在MUFGユニオンバンクの売却手続きを進めている。先行組は抱えていた店舗や余剰人員といった負のレガシーが将来図を描きにくくしていた。

今回、三井住友は金融サービス大手フィデリティ・ナショナル・インフォメーション・サービシズ(FIS)と連携する。同社はネット銀行の仕組みを顧客向けにカスタマイズしてパッケージで提供している。

「リープフロッグ」。先進国が長年かけて構築してきたビジネスを新興国が一気に飛び越えてサービスが普及する「カエル跳び」の意味だ。デジタル銀行として存在感を高めるシンガポールのDBSやブラジルのヌーバンクが典型例だ。

伝統的な大手金融機関もこれまでの延長線ではないビジネスモデルに挑み始めている。ゴールドマン・サックスは企業の資金管理分野に2020年から参入。デービッド・ソロモン会長兼最高経営責任者(CEO)は「完全にデジタル化された、他にはない製品とサービスで、顧客の評価も高い」と言う。

ボストン・コンサルティング・グループの佐々木靖日本支社長は「海外でデジタルバンクのノウハウを積んで日本に持ち帰るという手段もある」と話す。三井住友の一手は邦銀のビジネスモデル改革とも直結している。

(山下晃、北川開)

(日本経済新聞)