-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

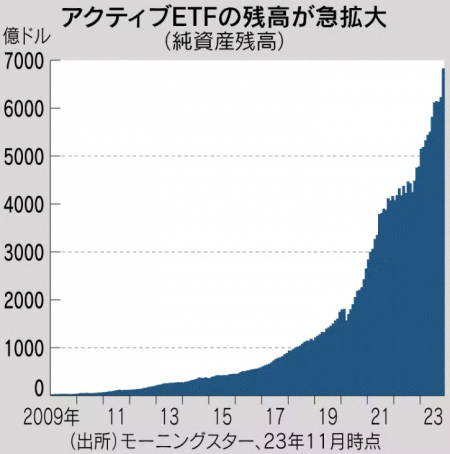

上場投信、アクティブ型急伸 残高5年で6倍、100兆円迫る 低コスト・商品多様化で人気 2023/12/28

「アクティブ」と呼ばれる銘柄選別型の上場投資信託(ETF)に資金が流入している。米国を中心とした世界の純資産残高は5年で約6倍に増え、足元で100兆円の大台に迫る。売買のしやすさやコストの低さなどで人気を集め、運用会社も非上場投信からの転換を急ぐ。金融派生商品(デリバティブ)を使った商品が拡大し、市場への影響力が増している。

米調査会社モーニングスターによると、世界のアクティブETFの純資産残高は11月時点で6870億ドル(約97兆円)と過去最高を更新した。11月の純流入額は269億ドルと月間ベースで最高だった。

投資家を引き付けるのが運用手数料に相当する信託報酬の低さだ。最大市場である米国のアクティブETFの信託報酬(純資産加重平均ベース)は10月末時点で0.4%。市場で取引できるため販売会社に支払う手数料がかからず、非上場のアクティブ投信(0.6%)に対して一貫して低コストを維持する。

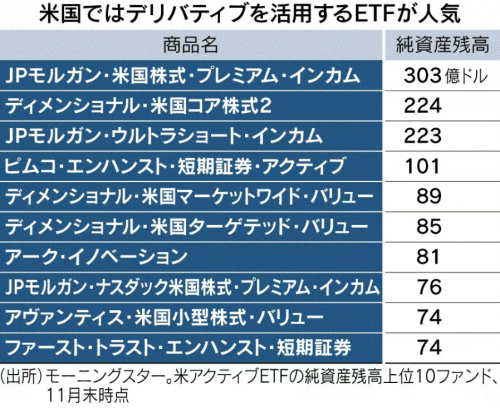

商品の多様化も残高増を勢いづかせている。2020~21年にかけては世界的な金融緩和を背景に、米テック株に集中投資する米資産運用会社アーク・インベストメント・マネジメントのETFが人気を集めた。22年以降の金融引き締めでテック株相場が崩れると、マネーの受け皿となったのがオプション取引を使ったETFだ。

23年に米国で資金流入額首位だったのはJPモルガン・アセット・マネジメントが運用する「米国株式・プレミアム・インカムETF」(JEPI)、2位も同社の「ナスダック米国株式・プレミアム・インカムETF」(JEPQ)だった。いずれも米個別株の投資と株価指数を対象とするコールオプションの売りを組み合わせたカバードコール戦略をとる。

一定以上の株価の値上がり益をあきらめる代わりにオプション料によるインカム収入を得る戦略で、相場が膠着する局面で人気が出やすい。JEPIの分配金と価格上昇を合わせたトータルリターンは昨年末比で9%とS&P500種株価指数(26%)を下回るが、高利回りの毎月分配が個人投資家を引き付けた。

モーニングスターによると、今年新規設定した米アクティブETFは374本と、パッシブETF(138本)の約3倍に上る。19年に米証券取引委員会(SEC)が非上場投信からETFへの転換を容易にしたことも追い風だ。当初は新興運用会社が多かったが、足元ではJPモルガンAMといった老舗でも転換が相次ぐ。

5月には運用大手バンガードが20年以上保有していたETFの運用構造の特許が切れた。「ライセンス料を払う必要がなくなり、他社も運用コストが低い同手法を使いやすくなる」(三菱UFJアセットマネジメントの松尾健治シニアリサーチアナリスト)。フィデリティなどが同手法によるアクティブETFの上場を申請中で、今後さらに拡大が見込まれる。

もっとも、特定のアクティブETFに資金が集中しすぎると、相場全体に与える影響も大きくなる。新型コロナウイルス禍ではアークの動向に注目した個人が保有銘柄に殺到し、株価が乱高下した。足元で懸念されているのはカバードコールETFによる影響だ。

コールの売りが増えるとオプション価格の下落を通じて株価の予想変動率が下がる。実際、S&P500の予想変動率を示すVIX指数、ナスダック100株価指数版のVXN指数は12月中旬に約4年ぶりの低水準を付けた。「恐怖指数」とも呼ばれるこれらの指標が投資家心理からかけ離れれば、相場の波乱要因になりかねない。

▼アクティブETF 値動きが指数に連動するパッシブ型のETFに対し運用会社が独自に銘柄を選んで運用する。市場平均を上回る運用成績をあげるのが目的だ。リアルタイムで動く価格で取引でき、1日に1回算出される基準価格で売買する非上場のアクティブ投信に比べ利便性も高い。

(日経新聞)