-

Federal Reserve Board Chairman Jerome Powell

-

Wall Street sign near New York Stock Exchange

株価時価総額最新情報

Stock price market capitalization latest information

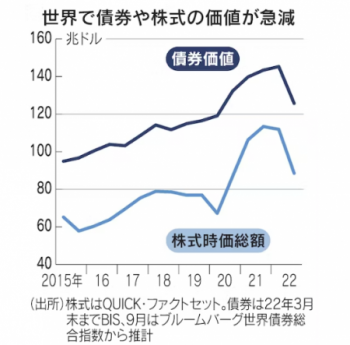

世界の債券・株の価値、44兆ドル減 4~9月で減少幅最大 危機の芽、各国に拡大 2022/10/02

世界の債券や株式の価値が急減している。2022年4~9月には合計44兆ドル(約6300兆円)消失し、半期ベースで過去最大となった。歴史的な金利の急上昇を震源とした証券価値の減少が、英国の年金基金など思わぬところに危機の芽を生み出している。

インフレの勢いが衰えず、米連邦準備理事会(FRB)など各国中銀は夏場にかけて一段と金融引き締めの姿勢を強めた。米10年債利回りが9月28日に2010年以来12年ぶりに4%を突破し、利回りと反対に動く債券価格は急落した。

世界の債券残高は4~9月に20兆ドル減り125兆ドルとなった。6カ月間では遡及できる1990年以降で最大の減少額だ。ドイツ銀行は「世界の債券市場は、第2次世界大戦直後の46年以来76年ぶりの弱気相場(価格下落)」と指摘する。

金利の急上昇が景気後退につながるとの懸念から、9月末にかけて株安が進んだ。米ダウ工業株30種平均は4~9月に17%下げ、世界の株式時価総額は3月末時点の110兆ドルから24兆ドル減った。減少幅はリーマン・ショック後の08年10月~09年3月(11兆ドル減)を上回り、さかのぼれる01年以降で最大になった。

債券と株で減った合計44兆ドルは、世界の国内総生産(GDP)の約半分に相当する。通常、証券価格の下落は保有する金融機関や投資家の損失として吸収されるが、4~9月の損失はあまりに大きく「システミックリスク」を引き起こさないか警戒が強まっている。

欧州では危機につながりかねない「リーマン・モーメント」と呼ばれる事象が2例生じた。

英国では国債急落で年金の金利スワップ取引などに評価損や担保不足が生じ、国債売りの連鎖が起きた。年金破綻につながりかねず、イングランド銀行(中央銀行)は国債の買い支えに動いた。欧州の電力会社は価格下落のヘッジ(損失回避)のための先物取引で評価損が膨らみ、マージンコール(追加担保の拠出)を求められた。北欧各国の政府は電力会社の資金支援に乗り出した。

こうした取引は十分に監視されてきた分野ではない。急激な金利上昇や価格の急変動が、思わぬ危機をもたらすリスクがあることがあらわになった。スワップなど店頭デリバティブ(金融派生商品)の取引残高は想定元本ベースで600兆ドルと巨額で、幅広い分野で利用されている。

市場の収縮は、政府や企業の資金調達を難しくし、低金利下で膨張した世界の債務問題に火をつけるリスクもある。

信用力の低い低格付け社債の利回りは米国で平均9.5%、欧州で8%と1年前の2~3倍に跳ね上がった。企業は社債発行ができず、昨年までに調達した「貯金」でつないでいる状況だ。

過剰投資で債務が膨らんだ中国の不動産会社の低格付け社債も買い手がつかない。「政府支援でシステミックリスクは回避できても、海外発行の社債の45%は今年、債務不履行(デフォルト)の見込み」(米ゴールドマン・サックス)という。

新興国もドル建て債で資金を得にくくなり、ドル高で実質的な債務負担も膨らんでいる。FRBのブレイナード副議長は9月30日、「(新興国など)金融の脆弱性に注意を払っている」と語った。引き締めを緩めてはインフレを退治できず、急ぎすぎれば危機を勃発させかねない。かじ取りは難しくなっている。

日本では日銀が金融緩和を継続し、債券価値の低下は小幅だ。日経平均株価の4~9月の下落率も7%にとどまる。ただ、すでに外債投資が難しくなるなど影響が出ている。危機が浮上すれば景気悪化も回避できない。

【この記事のポイント】

・金利上昇で債券価格が急落。景気後退懸念から株価も下落

・歴史的な急変動は英国の年金基金などに危機をもたらした

・市場の収縮で資金調達が困難に。世界の債務問題に火をつけるリスクも

(古賀雄大、井口耕佑)

(日本経済新聞)

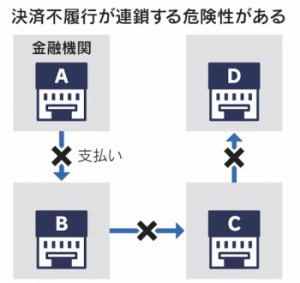

システミックリスクとは 信用不安が連鎖 2022/10/02

▼システミックリスク 個別の金融機関の支払い不能や一部の市場の決済取引システムの目詰まりが他の金融機関や他の市場に連鎖し、金融システム全体が機能不全に陥るリスクのこと。金融システムは網の目のように相互に結ばれているため、資金調達が難しくなった金融機関が取引先の金融機関に決済代金を支払えなくなると、その金融機関からの支払いを見込んでいた別の金融機関も決済不能に陥る連鎖の危険性がある。

それらの金融機関を利用している企業や個人の決済もできなくなり、実体経済に重大な影響を及ぼす。日本では1997年に三洋証券が経営破綻し、金融機関が資金をやりとりする短期金融市場でデフォルト(債務不履行)が起きた。資金の出し手が減り、北海道拓殖銀行や山一証券、日本長期信用銀行と大型破綻につながっていった。2008年にも米投資銀行リーマン・ブラザーズの破綻をきっかけに企業倒産などが相次ぎ、株式市場や債券市場の一段の混乱や世界的な景気後退を招いた。

信用不安の連鎖を止めるためには、国が救済合併などで金融機関の破綻処理に関与したり、金融機関に資金注入したりする手法が一般的。通常時から、ストレステスト(資産査定)などを通じて金融機関の健全性を確認することなども重要とされる。

(日本経済新聞)