-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

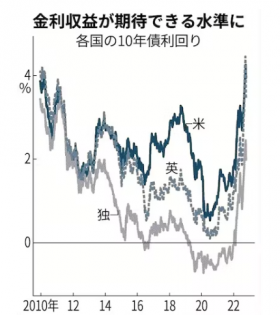

世界の債務「持続不能」 市場、政府への圧力続く 米ピムコ・グループ最高投資責任者 ダニエル・アイバシン 2022/10/29

世界的な金融引き締めを受け、逆風の債券投資家はどこに投資しているのか。米債券運用大手ピムコのグループ最高投資責任者(CIO)のダニエル・アイバシン氏は「金利が高くなり、魅力的な状況になりつつある」と話し、高格付けの社債など低リスクの債券に選別投資している。世界で膨張する債務については「持続不可能な水準にみえる」と指摘し、市場からの圧力が続くとみる。

――2022年は非常に難しい投資環境となりました。

「今年は大半の投資家にとって困難な年だ。世界の株式と債券の多くは下落し、ボラティリティー(変動率)が非常に高かった。ただ現在は金利が高い水準に到達しており、世界に投資する債券投資家の観点では魅力的な状況になりつつある」

「高い格付けの投資適格社債や、(株や債券以外の)オルタナティブ(代替)投資のトリプルA格で国債利回りに2%上乗せした金利が得られる。安全に6%以上の利回りを見つけることは比較的容易だ。より景気敏感な他の資産は10%前後の高い利回りが得られるが、現在はインフレと世界経済の成長が不確実だ。先行きが見えてから積極投資をする方がよい」

「具体的には資産担保証券(ABS)や投資適格社債などに投資している。資本が多い銀行の優先社債も良い。米国政府機関証券や欧州政府の保証付き住宅ローン担保証券(MBS)など、他の分野でも低リスクで確実なリターンが得られる投資先がある」

――米国債市場の流動性低下が問題となっています。

「債券だけでなく、株式市場でも流動性が低下している。英国の金融市場の混乱は、国債市場さえ流動性が低いという事例だ。アクティブ投資家にとっては、英国のようなファンダメンタルズ(経済の基礎的条件)に対する行き過ぎを利用する絶好の機会になる」

引き締めさらに

――今後も世界の金融引き締めは続きますか。

「世界の中央銀行はインフレ抑制が確認できるまでさらに政策を引き締めるだろう。米連邦準備理事会(FRB)は11月に0.75%の利上げをし、12月もさらに0.75%引き締める可能性がある。我々はFRBが比較的早い時点で利上げを一旦停止したいと考えているとみている」

「金融環境はすでに引き締まったようにみえる。金融引き締めの効果がインフレ率の低下や経済成長率に反映されるまでには、半年~1年ほどかかる。したがって(食料・エネルギーを除く)コアインフレ率が今後高止まりしたとしても、FRBがどこかで利上げを停止する可能性は高い。ただ利下げを検討するのは先になる。インフレ率の低下だけでなく、景気減速の兆候を確認することが必要になるだろう」

「日本でもインフレ率が上昇している。世界の国債利回りに上昇圧力がかかり続ける場合、日銀は23年には政策を見直すだろう。我々は日銀が金融政策を22年は維持するとみて、利回り曲線(イールドカーブ)がスティープ(急勾配)化すると見込んだポジションを取っている。世界の金利動向次第では金融政策修正のタイミングが早まる可能性もある。円相場のボラティリティーは高止まりするだろう。一方で世界の金利が安定すれば、日本の政策当局へのプレッシャーは軽減される」

――日本の当局は為替介入に踏み切りました。

「円や他の通貨は米ドルに対して魅力的な水準まで下落したようにみえる。ただ日本の金融政策に変化がなく、世界の中央銀行の引き締めが続けば、円安は続くだろう。為替介入もあるため一方向の円安ではない。日本の当局は円防衛のため多くの火力をもっている」

――金融大手クレディ・スイスの経営不振など金融システムへの懸念が強まっています。

「08年の世界金融危機の時に比べて、金融セクターの弱体化に対する懸念は小さい。危機以降に銀行に対する規制が強化され、クレディ・スイスや他の欧州の銀行は従来より多くの資本を保有しているためだ」

新興国には慎重

――新興国をどうみていますか。

「新興国市場には少し慎重になっている。世界の中銀が金融引き締めを続け、経済の不確実性が大きいためだ。もっとも、ブラジルやメキシコなど中南米の商品輸出国は通貨や金利市場が好調で注目している」

――新型コロナウイルス禍で世界の債務が膨張しています。

「世界の債務レベルが持続不可能な水準にみえることを懸念している。過剰な債務や赤字が、いつその国の金融資産に大きな影響を及ぼすか予測することは困難だ。英国市場で生じた急変動は、政府が債務と赤字を深刻に受け止める必要があることを示している。今後数年間は政府の財政能力に懸念がある場合、市場参加者が積極的に圧力をかけるため、ボラティリティーが上昇するだろう」

「パンデミックで各国政府は(給付金の支給など)積極的な対応策を取った。財政が悪化しており、今後経済を下押しする事態が起きても、政府が同じように対応することは難しいだろう。こうした現実を踏まえ、投資家は適切にポートフォリオを構築する必要がある」

――ロシア関連の資産はどうしましたか。

「ロシアの通貨や国債を運用対象に組み込んでいたが、その割合は非常に低かった。ウクライナ侵攻時に全てのロシアのポジション積み増しをやめた。現在はロシアとのビジネスを一切行っておらず、ほぼすべての通貨ポジションを解消した」

(聞き手は佐伯遼、南泰葉)

Daniel J. Ivascyn 米国系の運用会社などを経て1998年にピムコ入社。同社の共同創業者で「債券王」の異名を持つビル・グロス氏の後任として2014年にCIO就任。19年には米国債券アナリスト協会が選ぶ「債券の殿堂」の一人に選出された。シカゴ大学ビジネススクールの経営学修士。

(日本経済新聞)