-

Jeff Bezos, president and CEO of Amazon

-

Former CEO of General Electric, Jack Welch

企業経営最新情報

Latest information on corporate management

中小企業融資「経営者保証」を制限へ 金融庁、23年から 金融機関に理由説明義務、違反なら行政処分も 2022/11/01

金融庁は2023年から、金融機関の中小企業向け融資で経営者が個人で背負う「経営者保証」を実質的に制限する。メガバンクや地域銀行、信用金庫といった預金取扱金融機関は保証の必要性など理由を具体的に説明しない限り、経営者保証を要求できなくなる。個人が起業しやすい環境を整備する狙いだ。金融機関側は融資先に対する目利き力を問われることになる。

金融庁は1日に監督指針の改正案を発表し、23年4月からの適用を目指す。金融機関が融資時に経営者保証を求める場合には説明義務を課し、その内容を記録して金融庁に件数を報告することも義務付ける。金融庁はヒアリングや検査を実施し、手続きに違反があったり企業とトラブルが起きたり、自主的に改善が期待できなければ行政処分の対象になる。経営者保証に依存しない融資をどう進めるか取り組み方針を公表するよう要請する。

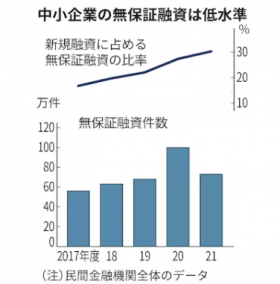

経営者保証については13年に全国銀行協会と日本商工会議所が事務局を務める研究会が策定した「経営者保証に関するガイドライン」に沿って、金融庁が金融機関に経営者保証に依存しないよう要請していた。だが、現状では経営者保証を付けない中小企業向け融資件数は全体の約3割にとどまっていた。今回、規制の一部に組み込むことで、金融機関の保証依存体質の解消を図ることにした。

ガイドラインでは経営者保証を取らない要件として①法人・経営者の関係が区分・分離されている②財務基盤が強固③適時適切な情報開示をしている――の3つを定めている。今回の改正案では金融機関に対し、「どの部分が十分ではないために保証が必要になるのか」「どのような改善を図れば保証の変更・解除の可能性が高まるか」を説明するよう求める。

経営者保証は経営規律を保つほか、信用補完の観点で金融機関が中小企業融資に付ける商慣習だ。倒産した時に会社資金で融資を返済できなければ経営者の私財で返済する。ただ、個人破産すれば再起しようとしても新規融資を受けにくくなり、起業が進まない一因だ。事業承継時にリスクととらえられ、後継者が見つからない要因でもあるとされる。

21年度の中小企業向け新規融資に占める経営者保証を付けない件数は民間金融機関全体で29.9%にとどまる。これまで金融機関は債権保全を重視してきた背景から、従来の習慣を踏襲して保証を取っているケースもあるためだ。金融機関が経営者保証をつけないことで融資を渋り、中小企業の資金繰りが悪化しないようにするため、金融庁が監督下に置き監視する面もある。

(日本経済新聞)

「経営者保証」制限、起業促す 中小向け融資を見直し 金融機関に説明義務、来年から 2022/11/02

中小企業向け融資で経営者が個人で背負う「経営者保証」の慣行が見直される。金融庁が1日発表した監督指針改正案は金融機関に対し、経営者個人に信用保証を負ってもらう場合は具体的な理由を説明するよう義務付ける内容で、事実上、制限を加える規制だ。国が融資慣行にメスを入れるのは、スタートアップ企業が増えない危機感がある。

経営者保証の慣行は高度成長期に確立された。間接金融主体の日本は銀行がリスクをとり、起業や事業拡大する際の融資手段として定着した。

金融庁が信用保証を規制するのは11年ぶり。2011年には監督指針を改正し、経営者以外の第三者に債務履行を求める「第三者保証」を原則禁止した。

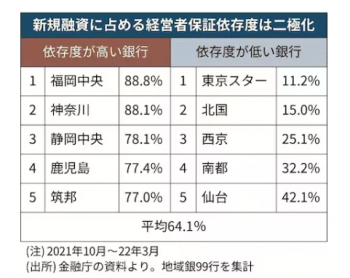

金融庁の監督指針改正案は、経営者個人が負う「経営者保証」を23年4月から事実上制限する規制だ。21年度の中小向け新規融資に占める経営者保証の割合は民間金融機関全体で約7割に上る。

改正案は金融機関に対し説明義務を課す内容。金融機関は理由を説明したことを記録し金融庁に報告しなければならず、経営者保証を求める手続きは煩雑になる。金融庁はディスクロージャー誌などで取り組み方針を公表するよう要請する。

私財を隠していないか、経営の健全性を確保する意志があるか、不都合な情報を隠したりしないか――。経営者保証をつける場合、経営者保証を外す要件の「法人・個人の区分・分離」「財務基盤の強化」「適時適切な情報開示」の観点で、「どの部分が十分でないために保証契約が必要になるか」「どのような改善を図れば保証契約の変更・解除の可能性が高まるか」の具体的な説明を金融機関に求める。

監督指針は行政処分につながる手続きを記載するルールブック。必要があればヒアリングや検査を実施し、手続きに違反があったり企業とトラブルが起きたりすれば行政処分の対象にする。第三者保証を原則禁止したときと同じ規制の仕組みで、今回も経営者保証が姿を消す可能性がある。

これまで金融機関は債権保全重視の観点から、従来の慣行のまま保証を付けている例もある。金融庁の調査では、金融機関の7割超が新規融資で保証を取る場合に「常にガイドラインについて説明を行う方針」としている。ただ、実際に金融機関から「ガイドラインの説明を受けた」と答えた事業者は3割程度にとどまる。自主的な取り組みを要請してきたが、金融機関の姿勢に差があるなど現状を踏まえて規制に切り替えることにした。

中小企業庁も1日に中小企業政策審議会・金融小委員会を開き、経営者保証を解除できる新制度を導入する議論を本格的に始めた。中小企業が信用保証協会に支払う保証料を上乗せすれば経営者保証を不要にできる仕組み。財務書類を金融機関に提出したり、代表者が当該企業から貸し付けを受けていないことなどが条件となる方向だ。

経営者保証は海外でも珍しくない。米連邦準備理事会(FRB)の20年の報告書によると、米国も約6割に上るが日本より少ない。日本の場合、財務内容が良好だったり、逆に弁済能力が不足していたり、「合理的な理由がなく不必要に経営者保証を付けている例が多い」(金融庁)。

中小企業庁の小規模企業白書によると、日本の開業率(20年)は5.1%で、フランスの12.1%、英国の11.9%、米国の9.2%と比べて低い。政府は、6月に閣議決定した「新しい資本主義」実行計画で、成長のエンジンとなるスタートアップ支援を柱に創業資金を借りやすい制度をつくる方針を掲げていた。

新規先や挑戦する事業者に対して銀行側がリスクを取る姿勢に転換することが必須となる。東洋大学の野崎浩成教授は「財務も大事だが、アイデアを評価して融資するなどこれまで以上に経営者を深く見ていくことが重要」と話す。

融資の信用保証を巡っては、かつて限度額や保証期間の定めもない「包括根保証」もあった。だが生活破綻や自殺の要因と社会的に批判も出た。05年に民法を改正し、今では禁止されている。

(関口由紀、藤岡昴)

(日本経済新聞)