-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

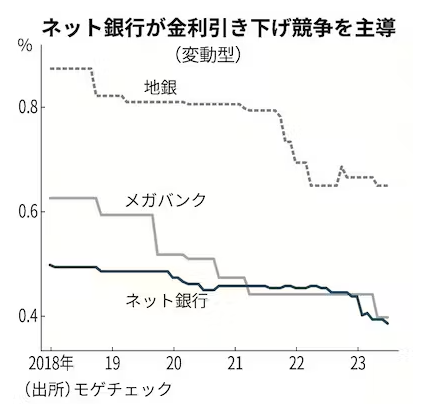

住宅ローン、ネット銀主役に 低金利競争で費用抑え攻勢 3メガ貸出残高、10年で10兆円減 2023/07/11

住宅ローンの担い手が大手銀行からネット銀行に移っている。3メガバンクグループの有価証券報告書によると、2023年3月末時点の貸出残高の合計は33.4兆円と10年間で約10兆円減少した。代わりに台頭しているのがネット銀行で、店舗に依存しない低コスト経営を武器に激しさを増す低金利競争をリードしている。

ネット銀行の中でも勢いがあるのが、3月末に上場した住信SBIネット銀行だ。22年度の住宅ローン新規実行額は1.4兆円で、それぞれ1兆円以下の3メガバンクを大幅に上回った。人工知能(AI)を駆使することで審査にかかる費用を抑えている。

実際、同行の変動型の新規貸出金利は0.32%と、3メガバンクで最も低い三菱UFJ銀行の0.345%を下回る。借り換えの場合は0.299%まで下がる。貸出残高も3月末時点で5.3兆円とみずほ銀行の7.5兆円に近づいている。

auじぶん銀行は22年3月から23年6月の1年3カ月の新規実行額が1兆円程度に増えた。同行はKDDIの通信サービスと電気を契約すれば、変動型金利が新規で0.219%、借り換えで0.198%まで下がる。PayPay銀行も新規の借入金利を0.319%、借り換えを0.29%に下げるキャンペーンを始めた。

ネット銀行の攻勢を受け、メガバンクは戦略の再構築を余儀なくされている。

「住宅ローンはコモディティー化しており、今後は脱力していく」。みずほフィナンシャルグループの木原正裕社長は、5月の新中期経営計画の説明会で住宅ローンの拡大路線を転換すると述べた。22年度の新規実行額は4300億円と前の年度比で14%減り、22~25年度は残高を数兆円規模で削減する。

三菱UFJ銀行は22年度の新規実行額が7000億円強と前の年度比で1割減った。契約時に指定した期間がたつとローンの残高と同額で住宅を売却できる「残価設定型住宅ローン」の取り扱いを3月から始めるなど商品内容で工夫を凝らす。

三井住友銀行も店舗削減やデジタル化にカジを切り、残高が減少する時期が続いた。ただ、コスト削減が一巡したこともあり、22年度の新規実行額は9857億円と3年連続で増加。個人向け総合金融サービス「Olive(オリーブ)」で住宅ローン契約者にポイントを上乗せするなど反転攻勢をかけている。

ほかの大手銀行も試行錯誤を繰り返している。りそなホールディングスは住宅ローンの残高を26年3月末までに1兆円増やす目標を掲げた。断熱性能の高い低炭素住宅を金利優遇の対象に加えるなど環境配慮型に特化する。三井住友信託銀行はローン契約者の自筆証書遺言を無料で預かるなど信託の強みを生かす。

住宅ローンの主役交代の背景には、利用者の意識の変化がある。住宅ローンの比較サービス「モゲチェック」を運営するMFS(東京・千代田)の塩沢崇取締役は「スマートフォンの普及を背景に、不動産業者に任せきりだった住宅ローンを借り手自らが選ぶようになった」と指摘する。

ネット銀行は不動産業者や代理店への営業でも攻めの姿勢を見せ、大手行の脅威となっている。

変動型金利の引き下げ競争は終わりが見えない。モゲチェックによれば、7月のネット銀行の変動型金利の平均は0.386%と過去最低を更新した。auじぶん銀行や住信SBIネット銀行は、グループ内の生命保険会社と連携して団体信用生命保険(団信)の拡充に動くなどさらなる差別化に動いている。

住宅ローンは競争激化による利ざやの縮小で、メガバンクにとってもうからない商品になりつつある。それでも資産運用や保険といった顧客との継続的な取引の起点になることを考えれば、撤退するわけにもいかない。メガバンクは正念場を迎えている。

(前田尚歩)

(日本経済新聞)