-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

少額送金「ことら」11日開始 3メガ銀、アプリで手数料無料 「ペイペイ」など参加焦点 2022/10/09

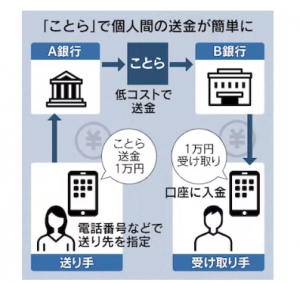

大手銀行が主導するスマートフォンを通じた個人間の少額送金サービス「ことら」が11日に始まる。メガバンクや一部の地銀の口座間で、対応するアプリを使えば10万円まで手数料無料で送金できるようになる。口座番号ではなくメールアドレスや電話番号で送金でき、家族間のお金のやりとりや割り勘などでの利用を見込む。キャッシュレス化の起爆剤になる可能性もある。

3メガバンクとりそな銀行、埼玉りそな銀行が出資することら(東京・中央)がシステムを担い、地銀やネット銀行も参加する。11日に20行でサービスを始める。送金手数料は各行が決めるが、3メガバンクや横浜銀行などの多くの銀行が無料とする見通し。ほかに20行程度の参加も決まっており、利用可能な銀行は今後さらに増えそうだ。

ことらを利用するには、対応するアプリを送り手と受け手がそれぞれスマホに入れておく必要がある。日本電子決済推進機構の「Bank Pay(バンクペイ)」、みずほフィナンシャルグループの「J-Coin Pay(Jコインペイ)」、横浜銀行の「はまPay」など8種類の決済・送金アプリがサービスに対応する。

三井住友銀行は自行のインターネットバンキングアプリ「三井住友銀行アプリ」でも2022年度内に利用できるようにする予定だ。利用者の多いネットバンキングアプリで接続できれば、使い勝手は大きく高まる。

利用者は対応アプリをスマホに入れた後、口座番号や携帯電話番号などを登録する。ことらの利用者同士であれば、口座とひも付けした携帯電話番号などを使って簡単に送金できるようになる。

送金手数料を巡っては、20年に公正取引委員会が高止まりする銀行間手数料を問題視する報告書を発表し、引き下げの議論が始まった。「全国銀行データ通信システム(全銀システム)」よりも大幅に低いコストで送金できることらを使い、個人間送金の利便性を高める。

送金手数料を無料にすると、銀行側が受け取る手数料収入は減少する。それでも銀行が無料送金サービスに踏み出すのは、日本全体で年間2兆8000億円(経済産業省調べ)といわれる現金決済インフラのコスト削減につなげるためだ。

全国に銀行店舗やATMを設置し、現金が途切れないようにするためには多額の費用がかかる。キャッシュレス化がさらに進んで、店舗やATMを削減できれば、サービスの質をあまり落とさずに経営を効率化できる。

ことらの普及には課題もある。利用者の多いネットバンキングアプリでの対応を明らかにしているのは三井住友銀行のみで、スタート時点では対応するアプリが限られている。当初参加が期待された「PayPay(ペイペイ)」などの資金移動業者からの参加表明は進んでいない。

資金移動業者は独自の経済圏を築き、アカウントの残高を移動させることで個人間送金を担っている。資金移動業者は自分たちのサービスへの顧客の囲い込みを優先しており、遅れて登場したことらが小口決済の主役になれるかは不透明な面もある。

(北川開)

(日本経済新聞)