-

Jeff Bezos, president and CEO of Amazon

-

Former CEO of General Electric, Jack Welch

企業経営最新情報

Latest information on corporate management

戦略的な事業組み替え組が主流に 2022年M&Aランキング 2023/05/28

日本の大手企業のM&A(合併・買収)の戦略性が増している。この1年間に日本企業が関わったM&Aの金額規模ランキングを見ると、全国展開や海外進出といった従来の「拡大型」に加え、事業の組み替えで強くなる「変革型」や次世代の成長を意識した「参入型」が目立った。資金力のある国内外のファンド勢が媒介役となり、複雑で大型の案件でもディールが成立する構図だ。

変革型のオリンパス、参入型のキリン

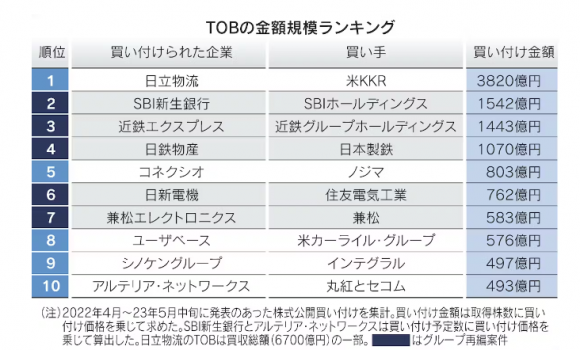

金融情報会社のリフィニティブのデータを基に情報の確認が取れるM&A案件をランキングにした。公表されたTOB(株式公開買い付け)の金額規模も順位付けした。対象期間は2022年4月から23年5月中旬まで。

変革型の代表は3位の事例だ。米投資ファンドのKKRが日立物流をTOB(株式公開買い付け)を含めて6700億円で買収した。日立製作所にとっては10年以上に及ぶ構造改革の総仕上げで、22あった上場子会社の整理が完了した。一方で21年には米IT(情報技術)のグローバルロジックの買収に約1兆円を投じるなど事業の組み替えを進めた結果、収益性は向上。23年3月期の連結決算(国際会計基準)は純利益が前の期比11%増の6491億円となり、3期連続で最高益を更新した。

5位も変革型の案件だ。エビデントはオリンパスの子会社で工業用顕微鏡などの科学事業を手掛ける。米ベインキャピタルが約4300億円で買収した。

オリンパスは18年に米バリューアクト・キャピタルを大株主に迎えてから改革を矢継ぎ早に進めた。科学事業に先行してデジタルカメラなどの映像事業も売却済み。事業の選択と集中を進め、医療分野に経営資源を集中させている。

ランキング首位の日本産業パートナーズ(JIP)などによる東芝のM&Aも、個別企業ではなく日本の産業界としてみれば変革型と言えそうだ。JIPが主導する買収目的会社にはオリックスやローム、中部電力といった国内の事業会社17社、国内金融機関6社、海外事業会社や投資ファンドが参画。7月下旬をメドに2兆円を投じてTOBを実施する。

成立すれば東芝は上場廃止となり、ファンド傘下で構造改革を進める。ただ現時点では東芝の取締役会はTOBへの「賛同」は表明しつつも、株主に対して「応募推奨」まではしていない。今後の非公開化には不透明な要素も残る。

一方、6位のNTTと国内火力発電最大手のJERAの案件は参入型だ。再生可能エネルギーを手掛けるグリーンパワーインベストメント(GPI、東京・港)を共同買収する。買収額は3000億円規模と国内の再生エネの分野では過去最大規模になる見通し。

12位のキリンホールディングスによる健康食品会社の豪ブラックモアズの買収も参入型。ビール市場が縮小するなか健康関連事業を成長分野と位置づけており、免疫機能を維持するキリンの独自素材「プラズマ乳酸菌」の販売をブラックモアズを通して東南アジアなどで伸ばす。

TOBランキングでは、近鉄グループホールディングスによる近鉄エクスプレス、日本製鉄による日鉄物産へのTOBなど、親子上場を解消しグループの効率化を図る事例が多かった。

海外の近年のM&Aでは、事業拡大を狙った巨額案件が目を引く。米マイクロソフトによるゲーム大手アクティビジョン・ブリザードの買収は687億ドル(約9兆5000億円)。米半導体大手ブロードコムによるクラウド関連の米ヴイエムウェアの買収は610億ドル(約8兆5000億円)。製薬世界大手の米ファイザーによる米バイオ企業のシージェンの買収は430億ドル(約6兆円)に達する。

巨額化の背景には、ビッグビジネスの国際競争の激しさに加え、新型コロナウイルス禍の間に進んだ世界的な金融緩和でM&A市場へ資金流入が加速したことがある。金融引き締めに流れが変わったことで、今後はM&A件数が減少に転じる可能性もある。日本でも、媒介役であった海外ファンドの存在感が変わるかが焦点となりそうだ。

低調なクロスボーダーM&A、円安影響

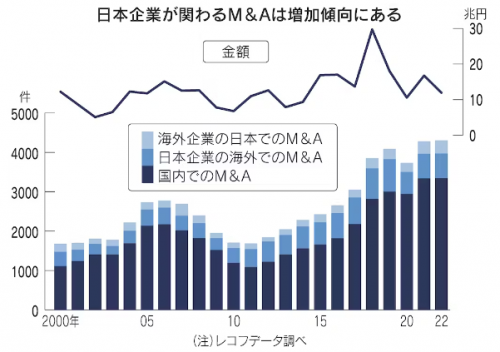

M&A市場は件数ベースでは増勢が続いている。レコフデータによると2022年の日本企業が関わった件数は前年比1%増の4304件となり過去最多を更新した。

内訳では、国内で完結する日本企業同士の取引(IN-IN)が3345件で全体の78%を占める。日本企業による海外での買収(IN-OUT)は625件、海外企業による日本での買収(OUT-IN)は334件だった。

国際間取引となるIN-OUTやOUT-INの案件は「クロスボーダーM&A」と呼ばれる。同M&Aの比率は2010〜16年までは3割を超えてきたが、22年は22%に低下。OUT-INに対するIN-OUTの倍率は12年は5倍近かったが、22年は2倍以下だった。つまり、足元のM&Aの活況は国内中心で、日本企業は内向き志向を強めていると言える。

22年は円安・ドル高が急速に進み、海外M&Aに割高感が出た影響も大きい。小粒なIN-IN案件が多い一方、クロスボーダー取引が伸び悩んだこともあり、金額ベースの22年のM&Aの規模は29%減の約11兆9000億円だった。

もっとも、人口が減少する日本で内向き志向を強めるだけでは企業の持続的な成長はおぼつかない。世界景気の減速で海外企業がリストラに動き、その結果、掘り出し物のM&A案件が出てくる可能性もある。IN-OUTの成功確率は1〜2割とされ難易度が高いだけに、企業の経営判断の巧拙が問われそうだ。

(古川慶一、川路洋助)

(日本経済新聞)