-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

株価時価総額最新情報

Stock price market capitalization latest information

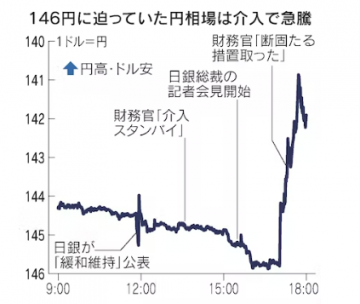

政府・日銀、24年ぶり円買い介入 円一時140円台に上昇 2022/09/22

政府・日銀は22日、1998年6月以来、約24年ぶりとなる円買い・ドル売りの為替介入に踏み切った。日銀が金融政策決定会合で大規模な金融緩和を維持することを決め、利上げを進める米国との金融政策の違いから円安・ドル高に拍車がかかっていた。輸入物価の高騰で家計の負担増につながる円安を阻止する姿勢を示した。

円安の原因である日米の金利差はさらに広がるとみられる。円買い介入の効果が持続するかは見通せない状況にある。

鈴木俊一財務相は介入後の22日夜に財務省内で記者会見した。為替は原則として市場で決まるものだと前置きしつつ、「投機による過度な変動が繰り返されることは決して見過ごすことができない」と理由を述べた。関係者によると介入規模は「兆円単位」という。

今回は他国と足並みをそろえる協調介入ではなく、日本の単独介入だった。米財務省の広報担当者は22日、日本経済新聞の取材に対して「米財務省は為替介入には参加していない。日本の当局は為替介入は最近の円のボラティリティー(変動)の高まりを抑えるのが目的だと述べており、我々は日本の行動を理解している」とコメントした。欧州中央銀行(ECB)の広報担当者は22日、取材に対し「為替市場で介入はしていない」とした。

会見に同席した神田真人財務官は判断の決め手は円相場の水準そのものではなく、値動きの荒さだと強調した。「あまりにもおかしなボラティリティーの場合はマーケットを正常化する営みが求められる」と述べた。

訪米中の岸田文雄首相は22日のニューヨークでの内外記者会見で為替介入に言及し、「過度な変動に対しては断固として必要な対応をとりたい」と強調した。

夕方の介入を受け、円相場は一時1ドル=140円台と、直前から5円程度上昇した。

米連邦準備理事会(FRB)は21日の米連邦公開市場委員会(FOMC)で大幅な利上げを続ける方針を示した。日銀は22日まで開いた金融政策決定会合で金融緩和の維持を決めた。

今後も日米の金利差が開くとの見方から金利の高いドルを買う動きが強まり、22日正午ごろには一時1ドル=145円台まで円安が進んだ。午後1時30分過ぎには神田財務官が記者団に対し、為替介入の可能性について「スタンバイの状態と考えていい。いつでもやる用意がある」と語っていた。

3月初めまで1ドル=115円程度で安定していた円相場は同月の途中から円安に振れた。半年あまりで30円も円安に進んだことになる。

ロシアによるウクライナ侵攻で原油や天然ガスの国際価格が上がった。円安は輸入する資源や原材料の値上がりにつながり、日本の企業や家計を圧迫している。

ただ、介入の効果は限定的との見方がある。金利差を背景に円安・ドル高になりやすい構造は変わらない。円買い・ドル売り介入は手持ちのドルを売る必要があり、原資となる外貨準備の範囲内でしか実施できない。大規模な介入を繰り返すのは難しい。

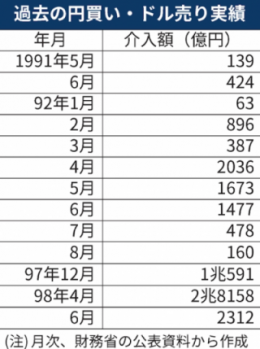

不良債権問題などで日本経済が低迷していた1998年6月も1ドル=140円を超えて円安が進んだ。歯止めをかけようと日米で協調介入に踏み切った。円安に誘導する円売り・ドル買い介入は日本が単独で実施した11年11月が最後だった。米国の景気不安や欧州の信用不安などを背景に直前の10月末に1ドル=75円32銭の史上最高値をつけた。

(日本経済新聞)

マイナス金利、日本だけに 米0.75%利上げ 日米15年ぶり金利差 2022/09/23

日銀は21~22日の金融政策決定会合で大規模な金融緩和策を維持する方針を決めた。米連邦準備理事会(FRB)は21日、3会合連続となる0.75%の大幅利上げに踏み切った。日米の金融政策の姿勢の違いが改めて鮮明になり、日米の2年債利回りの差が15年ぶりの水準に拡大。24年ぶりの円買い介入につながる急速な円安を呼び込んだ。

欧州中央銀行(ECB)に続き、22日にはスイス中銀もマイナス金利政策の解除を発表した。政策金利がマイナス圏に沈むのは世界の主要中銀で日本だけとなった。

「当面、金利を引き上げるようなことはない」。22日午後、日銀本店で記者会見した黒田東彦総裁は断言した。

日銀は短期金利をマイナス0.1%、長期金利を0%程度とする長短金利操作(イールドカーブ・コントロール、YCC)を柱とする金融政策の枠組みを維持してきた。足元では景気の回復が続くもののコロナ危機前の水準には戻っていない。黒田総裁は会見で「経済は回復途上にあり、金融緩和を継続することが適当だ」と強調した。

日銀とは対照的に、FRBはインフレに歯止めをかけるため、大幅利上げを継続することを決めた。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標は3.00~3.25%となり、3月にゼロ金利政策を解除してからの利上げ幅は半年で計3%となった。金融政策の手法が変遷しているため単純比較はできないが、FF金利がこのペースで上昇するのは約41年半ぶりだ。

さらに、同日公表した会合参加者による政策金利見通しの中央値は2022年末に4.4%と上方修正された。次の11月会合で0.75%、12月会合で0.5%の追加利上げが実施される可能性が高い。利上げの天井となる23年末の見通しは前回見通し(6月)の3.8%から4.6%に引き上げられた。07年10月以来、約16年ぶりの高水準だ。利下げに転じるのは24年以降になる見込みだ。

(日本経済新聞)

円買い介入とは 前回は日米で協調 2022/09/23

円買い介入 通貨当局が過度の円安進行を抑えるために、外国為替市場で円を買う行為で、為替介入の一種。政府が保有する外貨準備が買い原資となる。日本政府による為替介入はもっぱら円高阻止のための円売り介入だった。これまで円売り・ドル買い介入を319回実施したのに対し、円買い・ドル売り介入は32回にとどまる。円買い介入は1998年6月を最後に封印していた。

約24年前の98年6月に実施した円買い・ドル売り介入は日米両国による協調介入だった。介入は日本時間の夜間に実施され、東京の終値に比べて約4円の円高・ドル安につながった。円安がアジアの通貨安を招き、アジアの経済危機が世界に大きな影響を与えた局面だった。日本が金融不安に見舞われていたことも円安の背景にあった。

日本の外貨準備は米国債などで運用している。介入原資の確保のために売却する場合は、ニューヨーク連銀に委託するとみられる。国際社会の理解を得られるかもハードルが高い。今は円高・ドル安になると、米国の輸入物価が上がりやすくなる。インフレに苦しむ米国はドル安を歓迎しない局面にある。

(日本経済新聞)