-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

株価時価総額最新情報

Stock price market capitalization latest information

日銀、異次元緩和を転換 10年目で実質利上げ 2022/12/20

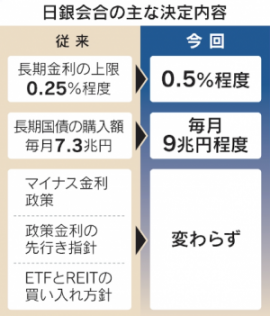

日銀は19~20日の金融政策決定会合で大規模緩和を修正する方針を決めた。長期金利の変動許容幅を従来の0.25%程度から0.5%程度に広げた。長期金利は足元で変動幅の上限近くで推移しており、事実上の利上げを意味する。アベノミクスの象徴だった異次元緩和は10年目で転換点に差し掛かった。

黒田東彦総裁は13年3月に就任し、デフレ脱却を目指して大規模な金融緩和を打ち出した。政府・日銀が定める2%の物価目標を持続的・安定的に達成できない状況が長らく続いた。16年には短期金利をマイナス0.1%、長期金利の指標になる10年物国債利回りを0%程度に誘導するイールドカーブ・コントロール(長短金利操作、YCC)を導入した。

しかし、今年に入ると米連邦準備理事会(FRB)が利上げに踏み切り、円安・ドル高が加速した。ウクライナ危機に伴う資源高も重なり、足元の消費者物価指数は3%台半ばまで上昇。家計の負担が増し、政府内では大規模緩和を続ける日銀への不満が高まった。

日銀は21年に長期金利の変動幅を0%からプラスマイナス0.25%にすると明確にしていたが、今回の会合でプラスマイナス0.5%に上げた。10年物国債を無制限に毎営業日購入する「連続指し値オペ」の利回りも、これまでの0.25%から0.5%に上げた。

決定を受け10年物金利は20日、一時0.460%と7年5カ月ぶりの高水準に急騰した。20日は0.395%で取引を終え、前日比の上昇幅(0.145%)はYCC導入以来、最大だった。

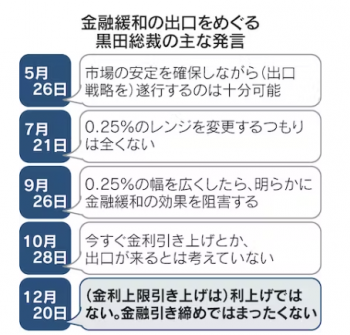

これまで黒田総裁は許容幅の拡大について「明らかに金融緩和の効果を阻害する」として否定的な考えを示してきた。しかし、20日の記者会見では「景気にはまったくマイナスにならない」と、従来の見解を転換した。

SMBC日興証券の丸山義正氏は「内容もタイミングも驚天動地だった」と指摘する。黒田総裁は「(今回の見直しは)出口戦略の一歩とかではない」と話すが、市場は日銀のスタンスを測りかねている。

人為的に抑え込んでいた金利に上昇圧力がかかれば、政府の利払い負担は増える。政府債務の名目国内総生産(GDP)比は20年時点ですでに258%に達している。

新型コロナウイルス禍で大型予算を編成し続けてきた結果、税収で返済する必要のある普通国債の残高は1000兆円規模に膨張した。仮に金利が1%上昇すれば、国債の元利払いに充てる国債費は3.7兆円上振れる。金利上昇を受けて利払い費が膨らめば、他の政策経費の歳出余地を一段と圧迫する。地銀が保有する国債の含み損がさらに拡大する懸念もある。

もっとも、市場では日銀の金融緩和が「財政規律の弛緩(しかん)をもたらしている」(BNPパリバの河野龍太郎氏)との批判は強かった。低金利の長期化で日本では産業の新陳代謝も停滞している。YCCの修正を受けた金利上昇は経済の正常化を進める上で避けては通れない道だ。

金融政策を巡る日銀のかじ取りは一段と難しさを増す。日銀は変動幅を拡大する一方、金利の急激な上昇を防ぐために長期国債の購入額を従来の月7.3兆円から月9兆円程度に増額する。

(日本経済新聞)

日銀の金融緩和修正、苦渋のサプライズ 市場は波乱含み 2022/12/20

日銀は20日の金融政策決定会合で長期金利の上限を0.25%程度から0.5%程度に引き上げた。2013年から始めた大規模緩和の事実上の縮小で、住宅ローン金利や企業向け貸付金利の引き上げによって景気には逆風となりかねない。市場参加者が次の「サプライズ」を期待して円買いや債券売りを加速するようになれば、金融市場は波乱含みとなる。

円安・物価高批判受け

今回の政策修正は日銀内でも極秘裏に検討が進んだ。黒田東彦総裁ら日銀幹部がつい最近まで、上限引き上げは「事実上の利上げ」として否定的に語っていたこともあり、市場は不意を突かれることになった。

黒田総裁は修正の理由について、買い取り対象の10年債利回りが下がりすぎ、期限の短い債券の利回りよりも低くなるような市場のゆがみを挙げた。だが、決定の背景には、利上げを急ぐ米国との金利差拡大で歴史的な水準まで円安が進んでいたという事実がある。

円安は輸入価格の上昇を通じて物価高を加速させ、批判の矛先は大規模緩和を続ける日銀に向けられていた。特に1ドル=151円台まで円安が進んだ10月下旬、首相官邸で大規模緩和の副作用への懸念が強まった。

世界平和統一家庭連合(旧統一教会)の問題に円安に伴う物価上昇が重なり内閣支持率が低下。首相周辺からは「物価高に財政出動で対処する手法は永続的ではない」と、日銀への不満とも取れる声が漏れていた。

黒田氏は11月10日、首相官邸を訪れて岸田文雄首相と会談した。首相周辺によると、黒田氏は具体的な方法には触れずに金融政策を従来よりも機動的にする必要があると説明した。黒田氏は12月20日、修正方針の発表にあわせて首相に電話で詳細を伝えた。

景気減速に懸念も

事実上の金利引き上げで家計や企業経営への影響も避けられない。まず2023年1月以降、住宅ローンの固定金利が上昇し、住宅投資の重荷となる可能性がある。

住宅ローンの固定金利は米国の利上げのあおりですでに上昇傾向にあった。大手行の12月適用分の10年固定金利は、1年前の12月と比べると0.1~0.4%ほど高い。各社は月末にかけて翌月の固定金利を決める。指標とする長期金利が上昇すれば「1月の金利も上げざるを得ないだろう」(大手行担当者)との見方が多い。

一方、短期の政策金利はマイナス0.1%に据え置かれたため、変動金利への影響は避けられそうだ。

金利上昇は企業にとって借り入れや社債の利払いの増加につながる。東ソーの桑田守社長は「『金利が低いから多少の借金も許容する』と考えていた企業にとっては厳しい環境になるだろう」と指摘する。

企業活動が抑えられれば働く人の所得減を通じ、消費にも水を差しかねない。仮に賃上げ機運がしぼんだ場合、景気や物価への影響は大きい。三菱UFJリサーチ&コンサルティングの小林真一郎氏は「特に中小企業は財務基盤が弱く、小さな金利上昇でも債務負担が増し、設備投資の手控えにつながる可能性がある」と分析する。

プラス面もある。金融緩和で進んでいた円安にブレーキがかかれば、企業は輸入コストを抑えられる。富士通の時田隆仁社長兼最高経営責任者(CEO)は「サーバーなどの部材価格が落ち着くことを期待している」と話す。食料品などの値上がりが止まれば、家計はほかの商品やサービスにお金を回すことができるようになる。

貸出金利の上昇による利ざやの改善や資産運用の環境が好転するとの見方から、20日の東京株式市場ではメガバンクや生命保険会社の株価が軒並み急上昇した。急速な市場の変動を警戒する向きもある。

金融界は金利水準を一定幅に抑え込む日銀の金融政策がもたらす副作用への配慮を求めてきた経緯がある。日本生命保険の筒井義信会長は20日の決定を受けて「金融緩和の大きな枠のなかではあるが、出口を模索する動きと前向きに受け止めている」と指摘した。

揺らぐ市場との対話

金融政策の先行き指針(フォワードガイダンス)を示すことで市場の混乱を避け、政策効果を高めることが世界の金融政策の潮流だ。日銀の今回のサプライズはこうした流れに背を向けたものといえる。

米連邦準備理事会(FRB)がインフレの勢いの強さから6月、市場の事前予想を上回る0.75%の利上げに踏み切った例もある。ただ、今回の日銀の場合、直前に想定外の経済指標が公表されたわけでもないのに市場参加者のはしごを外したという点で、極めて異例といえる。

今回のサプライズを受け、日銀が投機筋からの攻勢にさらされるのではないかとの見方がある。日銀の緩和縮小に賭けて債券を空売りしていた米欧などのヘッジファンドは、長期金利の急上昇(債券価格は下落)で大きな利益を手に入れたとみられる。

日銀が弱みを見せたことによって「(ヘッジファンドなどが債券売りで)次の引き上げを催促する可能性がある」(関係者)。黒田総裁はさらなる変動幅の拡大には否定的だが、市場との対話を軽んじた総裁の言葉を参加者が信用するかどうかは不透明だ。

米欧の利上げで世界の金融市場が不安定になるなか、金利の乱高下が目立つようになっている。英国では財政への懸念をきっかけに長期金利の上昇に歯止めが掛からなくなった。状況は異なるものの、日本でも長期金利の上昇が加速する可能性は否定できない。

市場では、日銀の今回の決定がサプライズだったことだけではなく、緩和修正後の黒田氏の説明が説得力を欠いたことを批判する声がある。市場の信頼を取り戻すための丁寧な対話の努力が求められることになる。

(日本経済新聞)

日銀の緩和縮小、企業は円安一服を歓迎 2022/12/20

日銀は20日開いた金融政策決定会合で大規模緩和を修正する方針を決めた。国内債券市場では長期金利の指標となる新発10年物国債利回りが急上昇(価格は急落)。外国為替市場では日米金利差の縮小を見込んだ円買いが進み、一時1ドル=132円台まで円高が進んだ。企業からは2022年に急速に進んだ円安の一服を歓迎する声があがった。

サプライチェーン(供給網)の混乱やロシアによるウクライナ侵攻を背景に原材料市況が高騰し、日本企業は円安で輸入コストも膨らんだ。積水ハウスは住宅に使う木材や鉄鋼などの資材価格が上昇している。仲井嘉浩社長は「来年にかけて円高が進めば資材価格の低下局面になるのでは」と期待する。富士通の時田隆仁社長兼最高経営責任者(CEO)は「主力のIT(情報技術)サービス事業でサーバーなどの部材価格が落ち着くことを期待している」と話す。

三井不動産の菰田正信社長は「インバウンド(訪日外国人)需要が引っ込むほどの円高ではなく、望ましい為替水準に戻りつつある」とみる。サッポロホールディングスの尾賀真城社長は「為替予約などで多少の変動には耐えられるようにしているが、経営にとっては急激に変動しないことが望ましい」と話す。

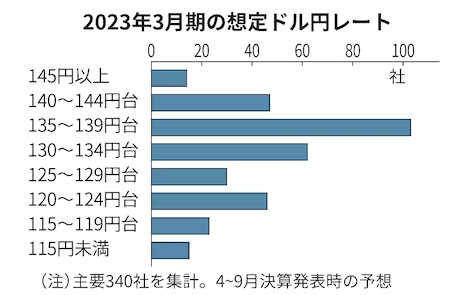

一方、輸出企業にとっては円高は逆風になる。22年4~9月期の平均為替レートは1ドル=約134円と前年同期より約24円の円安で、日本経済新聞の集計では主要103社の経常利益合計を約3兆円押し上げる効果があった。円高が進めば収益の圧迫要因になる。大和証券の試算では22年度に対ドルで1円の円高が主要企業の経常利益を0.4%押し下げる。

もっとも21年12月末時点(1ドル=約115円)と比べると、足元はなお20円近い円安水準だ。グンゼの佐口敏康社長は「アパレル事業は調達価格上昇などの影響を受けている。1ドル=133円程度ではまだ不利な状況だ。今後の推移を注視する」という。

金利が上昇すれば、企業にとっては借り入れや社債の利払いの増加につながる。東ソーの桑田守社長は「『金利が低いから多少の借金も許容する』と考えていた企業には厳しい環境になるだろう」と指摘する。景気悪化で企業の稼ぐ力は減速懸念が強まっており、資金調達コストの増加は信用度の低い企業を中心に財務基盤を悪化させかねない。

(日本経済新聞)