-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

未公開資産ファンド、資金流入鈍る 22年9%減 2022/10/17

米公的年金カルパースはPEファンドの持ち分約60億ドルを売却したと伝わる=ロイター

プライベートエクイティ(PE=未公開株)やベンチャーキャピタル(VC)といった未公開資産に投資するファンドへの資金流入が減速している。インフレや金利上昇の影響で高いリターンを得るのが難しくなっているためだ。英調査会社プレキンは2022年のファンドの調達額が前年比9%減ると予想する。未公開資産は長期では成長が期待されるものの、今後1~2年は厳しい環境が続きそうだ。

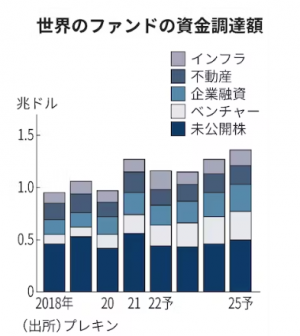

プレキンによると、22年の未公開資産ファンドの資金調達額は約1兆1600億ドル(約172兆円)と2年ぶりに減る見通し。資産タイプ別ではPEが21%減の約4400億ドル、不動産が25%減の約1500億ドルを見込む。23年も調達額は伸び悩み、過去最高だった21年の水準に戻るのは24年以降だ。

資金調達が厳しいのは、金利上昇の影響で、ファンドが従来ほど高いリターンを得るのが難しくなったためだ。一般にPEや不動産のファンドは投資家から集めた資金と銀行借り入れを組み合わせて投資するため、金利上昇時には利払い負担が増える。

VCは主に投資先企業を上場させて資金回収するが、足元では株式市場が軟調になり、企業の上場が難しくなっている。プレキン調査部門責任者のデーブ・ローリー氏は「VCは短期的にはリターンを上げるのが最も厳しい資産タイプだ」と話す。

機関投資家は保有する上場株や債券の価値が下がり、運用資産に占める未公開資産の割合が大きくなると、あらかじめ決めた資産配分ルールに基づき未公開資産の残高も減らす。デノミネーターエフェクト(分母効果)と呼ばれるものだ。7月に米公的年金基金カルパースがPEファンドの持ち分約60億ドルを売却したと報じられるなど、資産圧縮の動きは出始めている。

PEや不動産を中心に苦戦を強いられる半面、人気化する資産もある。代表格がインフラで、22年の調達額は約1800億ドルと過去最高だった21年を50%も上回る見込みだ。脱炭素の流れを受けて世界で再生可能エネルギー開発が加速し、米国もバイデン政権のもとインフラ投資拡大に乗り出したことが背景にある。

プライベートデットと呼ぶ、企業向け融資も拡大基調が続く見込みだ。貸付金利を一定の期間で改定するため、市場金利が上昇しても評価損が出にくいという。

長期でみると未公開資産ファンドの成長期待は依然高い。機関投資家の間で上場株や債券に偏ってきた投資先を分散させるニーズが強いためだ。

個人マネーの流入も追い風となる。米ブラックストーンなどの大手は機関投資家に比べて資金力が低い個人でも投資しやすいよう、毎月や毎四半期に購入・解約を受け付けるファンドを用意している。一部は日本でも提供が始まっている。

プレキンの試算では、未公開資産ファンドの運用残高は27年末時点で約18兆3000億ドルと21年末比2倍に増える。残高の伸び率が最も大きいのがVC。「テクノロジーの進化を支える投資は今後も広がり続ける」(プレキンのローリー氏)

低金利下でも比較的高いリターンが見込めるとして人気だった未公開資産ファンドが本格的なインフレや金利上昇を経験するのは初めて。投資家の選別姿勢が一段と強まる中でも重要な投資先であり続けられるのか、ファンド業界は新たな局面を迎える。(和田大蔵)

(日本経済新聞)