-

Jeff Bezos, president and CEO of Amazon

-

Former CEO of General Electric, Jack Welch

企業経営最新情報

Latest information on corporate management

東芝、出資20社と再生探る 株式非公開化を決定 半導体をロームと、車載電池はスズキと 借入金1.4兆円重荷に 2023/11/23

東芝は22日、都内で臨時株主総会を開き、株式非公開化に向けた株式併合などの議案が承認された。12月20日に東京証券取引所への株式上場が廃止となり、日本産業パートナーズ(JIP)傘下で再生を目指す。東芝買収に参加した20社超の出資企業との連携策が復活の鍵を握る。安定した株主のもと事業戦略を立て直す環境がようやく整う。

総会で議長を務めた東芝の島田太郎社長は、「安定した株主体制のもとで技術を軸に改革する」と述べた。

非公開化後の株主はJIPだけとなる。経営を翻弄してきたアクティビスト(物言う株主)が去り、事業テコ入れに取り組む。

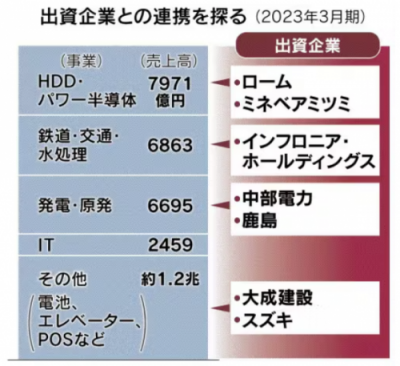

JIPは総額2兆円を投じ、このうち1兆円弱を20社超の出資企業が拠出した。再生への打開策となるのが、出資企業との連携だ。

パワー半導体ではロームが普通株と優先株を合わせて3000億円を拠出し、生産や技術開発での連携を見込む。ロームは炭化ケイ素(SiC)を使った最先端のパワー半導体に強い。東芝には自動車産業向けに太い販路があり、相乗効果が見込める。

連携を成功させるには製品の共同開発や原材料の共同調達、相互生産などが欠かせない。重要技術を互いに情報開示できるかなど乗り越えるべき課題は多く、どこまで踏み込めるかが問われる。

数百億円規模を出資するスズキは東芝から車載電池の安定調達を図る。これまでスズキはハイブリッド車に東芝の車載電池を使ってきた。耐久性や長寿命、急速充電などを評価した。今後、EVに大型の電池を搭載するにはコストダウンが必要だ。技術開発や量産効果を出すための投資にスズキが協力するかなどが焦点となる。

このほか中部電力は1000億円を出資した。東芝の原発に関わる保守点検や廃炉関連の技術のほか、発電や送配電を制御するIT(情報技術)を活用して新規事業創出を検討する。

今回の買収では、金融機関も巨額融資に乗り出した。東芝の資金繰りを支える2000億円のコミットメントライン(融資枠)を含め、国内大手銀行5行が総額1兆4000億円の融資をする。三井住友銀行が5150億円、みずほ銀行が4600億円を引き受ける。

大型買収資金の過半を融資でまかなう形で、東芝が銀行への返済義務を負う。買収先企業の資産を担保に資金を融資する枠組みでは、自動車部品大手マレリホールディングスが22年6月に経営破綻した。銀行団は約4500億円の債権放棄を余儀なくされた。東芝が稼げる事業を作らなければ、負債返済が遅れかねない。金融機関による監視の目が強まり、大規模リストラや事業売却などに再生の中身が変わる可能性がある。

JIPは出口戦略としておよそ5年で新規株式公開(IPO)を目指している。経営の混乱をへて市場を退場した東芝が、再び投資家の信頼を獲得するのは容易ではない。稼いだ資金を負債返済と事業投資とにどう配分するかなど課題は多い。関係者の利害調整に手間取れば東芝の経営戦略は再び空転しかねない。

東芝は経営混乱の下で医療機器や半導体メモリーなど現金化しやすい主力事業を相次ぎ売却し、発電や鉄道・交通、パワー半導体など残った事業は小粒で売上高は混乱の8年間で半減した。

会社全体の連結営業利益率も3%と、日立製作所の7%やソニーグループの10%を下回る。4割出資する半導体大手のキオクシアホールディングスも業績低迷が長引き、出資する東芝の企業価値が目減りする懸念がある。

混乱期には事業で稼いだ資金を配当に振り向けた一方、成長に必要な投資がおろそかになった。国内企業連合と連携を深めて、東芝の技術に資金を投じて稼げる事業にできるかに再生の成否はかかっている。非公開化後も東芝の試練は続く。

(日経新聞)

国への甘え断つ覚悟を 2023/11/23

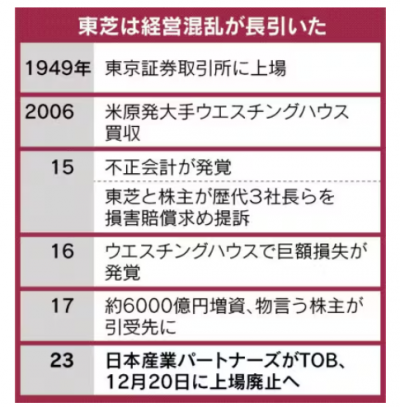

東芝が22日、臨時株主総会で株式非公開化を決議した。74年前の上場時は「庶民の憧れ」、1980年代には「日本のハイテク産業の象徴」などといわれたが、会計不祥事後の8年間は統治不全で悪循環が続いた。停滞が染みついた伝統企業のイメージを返上できるのか。再起への覚悟が試される。

今年夏、2015年の会計不祥事の責任を問われた東芝歴代社長の裁判で、3人のうち1人から「和解できないか」と申し入れが裁判所にあった。まだ表面化していないが、驚くのは株主が入れ替わる中でも裁判の終わりが見えない点。3社長が東芝を離れても経営は迷走を続けた点だ。

東芝は18年3月期まで2期連続で債務超過になると上場廃止になる恐れがあった。経営陣は「上場廃止はブランド価値を傷つける」と危惧し、上場を維持しつつ業績を復活させる方針だった。

資本不足解消のため虎の子の半導体事業を売ろうとしたが、売却時期は遅れた。代替策を迫られた東芝は複数の「物言う株主」を引受先に17年12月に第三者割当増資を実施する。この判断が混乱の始まりになった。

「自分だけでは決められない」。半導体売却のさなかに綱川智社長(当時)が口にした言葉がすべてを物語った。調整先は首相官邸、経済産業省、銀行と多岐にわたり、即座に判断できない。物言う株主が合流するとさらに機能不全に陥り、投資や組織改革が二転三転した。

1966年に出版された本「東芝の悲劇」が興味深い。財界総理といわれ、経営の混乱から上場前年の48年に招かれ東芝社長に就いた石坂泰三氏の時代を描く。指摘しているのは「上層部の権力闘争や内向きの縦割り組織、国への依存体質」などの経営体質だ。

正念場はこれからだろう。防衛装備品や原発の保守・廃炉を担う東芝は「つぶせない」と考える経産省などへの甘えの構図が残る。株式市場の監視が薄れ、規律の維持も難しい。買収した日本産業パートナーズ(JIP)は5年で再上場をめざす考えだが、国への甘えを断ち切りつつ、成長軌道を描けるか。覚悟が問われる。

(本社コメンテーター 中山淳史)

(日経新聞)