-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

東芝再編、日本企業が出資検討 中部電力やオリックス 国内ファンド10社超に要請 2022/09/18

中部電力やオリックスなど複数の日本企業が東芝に出資する検討を始めたことが17日、わかった。東芝は株式非公開化を含む再編案を公募している。投資ファンドの日本産業パートナーズ(JIP)が10社超の企業に参加を呼びかけており、日本企業の連合体として名乗りを上げる。混乱の続いた東芝の再編は、エネルギーやインフラなど事業面でつながりの深い企業が後押しすることになる。

複数の日本企業が東芝への出資を検討していることがわかった

東芝の再編案は7月にJIPを含めた4つの陣営が2次入札に進んだ。各陣営がデューデリジェンス(資産査定)をしており、早ければ今月末にも法的拘束力のある正式な提案を提出する見通し。

JIPは、国内勢を主体とした枠組み作りに向け、日本企業に参加を呼びかけている。出資額はそれぞれ数十億~1000億円規模となる可能性がある。中部電力、オリックスのほか、JR東海などにも出資への打診があるもようだ。JIPは官民ファンドの産業革新投資機構(JIC)と組んで1次入札を通過していた。資金の集まり具合などで1次入札の組み合わせが見直される可能性もある。

東芝はエネルギー事業で各電力会社と深い関係がある。高い安全性や技術が求められる原子力や火力発電の機器製造のほか、電力安定供給のための日々の保守でも関わりがある。

鉄道事業でも、車両の駆動・電源システムやバッテリー、運行管理システムなど手掛ける製品は幅広い。固有の技術を元に顧客のニーズに合わせて開発していく製品が多く、技術が損なわれれば顧客にとっても損失になり得る。

JIPは、鉄道関連や発電機器といったインフラや情報システム、電子部品といった東芝の事業に理解があり運営にも欠かせない取引先などに幅広く再編案への参加を呼びかけているようだ。

東芝は改正外為法で国が特に重要な「コア業種」として位置付ける原子力事業を抱え、買収には国の重点審査が不可欠だ。東芝の時価総額は2兆円を超えており、買収による非公開化には資金力や国の審査が壁となる。

外資系は資金が豊富だが、改正外為法の審査を考慮すると非公開化は国内勢の方が実現可能性が高い。国内勢で多額の資金を集められれば有力な候補となる。ただ東芝の株価は再編期待からすでに上昇している。高値圏での推移が続けば収益に見合わない投資として企業側が見合わせる可能性もある。JIPとして最大の大型案件となり、多くの企業の出資をまとめられるかが焦点となる。

2次入札には米ベインキャピタル、欧州拠点のCVCキャピタル・パートナーズ、カナダのブルックフィールドも進んでいる。それぞれが事業会社や別のファンドの参画など枠組みを検討しているとみられる。東芝はそれぞれの提案について詳細な検討をした上で、受け入れるかどうか判断する。

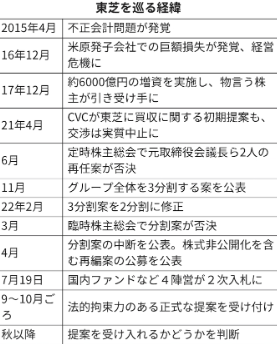

東芝は2015年の不正会計発覚をきっかけに経営危機に陥った。16年末には米原子力事業で巨額損失が見つかった。17年に2年連続の債務超過を回避するため、約6000億円の増資を実施した。複数のアクティビスト(もの言う株主)が株主となり、株主の意向で経営戦略が大きく左右される状況が続いていた。

企業価値向上策として21年11月、グループ全体を3分割する計画を公表し、22年2月には2分割する計画に修正した。意思決定が早まる利点などを訴えたが、株価の上昇にはつながらず、22年3月の臨時総会では株主の反対多数で否決された。

その後、株式非公開化が再編の主要な選択肢となった。4月に株式非公開化を含む再編案の募集を始めた。1次入札には株式非公開化と上場維持を含め10件の応募があり、7月中旬に4陣営に絞り込んでいた。

(日本経済新聞)

東芝再編、なぜ日本企業が出資検討 インフラ先細り警戒 2022/09/18

東芝の再編を巡り、中部電力やオリックスなど複数の日本企業が出資の検討を始めたことが明らかになった。投資ファンドの日本産業パートナーズ(JIP)がエネルギーやインフラなど事業面でのつながりの深い企業などに呼びかけている。一部企業が出資を検討する背景には、再編次第では東芝のインフラ事業が先細りすることへの警戒感がありそうだ。

日本企業複数が東芝への出資を検討している

中部電力は18日、非公開化を含む再編の検討をしている東芝について「原子力や火力事業で関係が深いためデューデリジェンス(資産査定)には参加しているが、出資を決定したものではない」とコメントした。

中部電力などの日本企業が東芝への出資を検討しているのは、東芝が絡むインフラ事業の先行きに危機感を抱いているためだ。東芝と取引のあるエネルギー企業の幹部は「東芝の製品には固有の技術が使われており、他社では替えがきかない」と打ち明ける。東芝の経営はここ数年、物言う株主(アクティビスト)と呼ばれる投資ファンドに翻弄されてきたが、「東芝のものづくりの力を理解しないファンドに売り渡すわけにはいかない」と強調する。

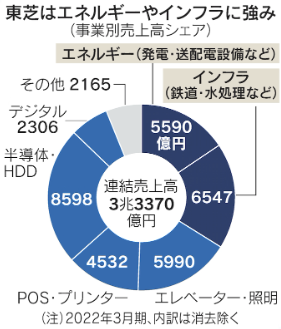

東芝の事業は売上高の半分強をインフラ関連が占める。2022年3月期の事業別売上高では、発電機器などのエネルギー、上下水処理などのインフラ、エレベーターなどのビルの3事業で計約1兆8000億円と全体(約3兆3000億円)の54%に当たる。インフラ企業の幹部は「東芝は日本のインフラを支えてきた。利益が薄くてもしっかり守っていかなければならない」と強調する。

原子力分野では固有の原子炉技術を持ち、プラントの建設やメンテナンスのほか、東京電力福島第1原子力発電所の廃炉作業などを担っている。今回、出資を検討している中部電力の浜岡原発(静岡県御前崎市)にも東芝の原子炉が納入されており、両社のつながりは深い。19年8月には東京電力ホールディングスと日立製作所も加えた4社で、原発の共同事業化に向けた検討を始めると発表していた。

インフラ設備は個別の顧客のニーズに合わせて設計・生産し、長期間にわたる保守を必要とするケースが多い。原子力や火力発電用のタービンや上下水道の監視・制御であれば数十年単位で保守や点検が続く。高い安全性や安定性が求められ、他社製品への切り替えは容易ではない。

東芝再編の行方に、顧客は神経をとがらせている。

投資ファンドは投資に対するリターンを求める。また買収先の利益を担保に買収資金を借り入れるケースが多く、借入金は買収後の企業の負債となる。東芝の株価は直近では1株5000円前後で推移し、買収期待で既に高値圏にある。期待が高まる前は4000円を下回っていた。買収価格が高くなりすぎれば過大な負債を東芝が背負うことになる。

一方で、国内インフラは長期的・安定的な収益源ではあるものの、急成長は見込みにくい。収益性も低く、22年3月期の東芝の事業別営業利益率はエネルギー、インフラ、ビルは4~6%台。一方でデジタル事業は規模は小さいものの、営業利益率は10%台となっている。

借入金の返済や投資ファンドのリターンのため、抜本的な事業構造の転換を迫られる可能性がある。収益性の高いデジタル事業への積極投資にかじをきれば、インフラ分野への投資は先細り、事業売却を迫られるリスクが高まる。

東芝は4月から株式非公開化を含む再編案の募集を始めた。計10件の応募があり、7月中旬に2次入札へ進む候補を選んだ。2次入札には米ベインキャピタル、欧州拠点のCVCキャピタル・パートナーズ、カナダのブルックフィールドも進んでいる。それぞれが事業会社や別のファンドの参画など枠組みを検討しているとみられる。

早ければ9月末までに法的拘束力のある正式な提案が出される見通しで、東芝はそれぞれの提案について詳細な検討をした上で受け入れるかどうか判断する。最終決定は秋ごろになる見通し。高値で推移する株価などが壁となる可能性があり、再編の行方はなお見通せなくなっている。

(矢尾隆行、清水涼平)

(日本経済新聞)