-

Federal Reserve Board Chairman Jerome Powell

-

Wall Street sign near New York Stock Exchange

株価時価総額最新情報

Stock price market capitalization latest information

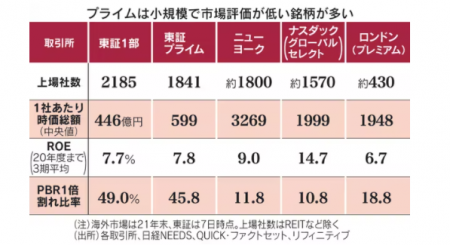

東証、再編後も欧米遠く 1社あたり時価総額は3分の1 2022/01/12

4月に発足する東京証券取引所の実質的な最上位市場「プライム」の実力はどのくらいか。分析したところ、欧米の背中はなお遠いことが分かった。1社あたりの時価総額は欧米市場の3分の1にとどまり、株価が解散価値割れの企業も4割に上る。海外マネーを呼び込む魅力に乏しい。再編後も企業の新陳代謝を促す取り組みが欠かせない。

「市場名称と中身のギャップが大きい。もっと企業を絞り込んでほしかった」。ニッセイアセットマネジメントの伊藤琢チーフ・ポートフォリオ・マネジャーは話す。「最上の」「最も重要な」を意味する「プライム」にふさわしい市場になっていないと指摘する。

プライム市場が欧米市場に比べて見劣りするのはまず、小粒な企業が多いことだ。上場企業1社あたりの時価総額は中央値で599億円と、米ニューヨーク証券取引所や米ナスダック証券取引所「グローバルセレクト」の3分の1以下だ。激変緩和措置により小粒な企業が多く残ったため、現行の東証1部(446億円)とほぼ変わらない。

中央値は企業の時価総額を大きい順に並べて真ん中に当たり、その市場の標準的な企業の規模を示す。規模のばらつきを考慮せず1社あたりの時価総額を単純平均で比べると、プライムと欧米との差はさらに鮮明だ。

プライムの1社あたりの時価総額は単純平均で求めると、約3950億円。ニューヨーク証取(約1兆8千億円)、ナスダック(約1兆9千億円)の5分の1程度だ。米国は約3兆ドル(約340兆円)のアップルを筆頭に、マイクロソフト、アルファベットなど巨大企業がひしめき、全体を押し上げる。だが日本はトップのトヨタ自動車でさえ37兆円で、規模で突出する企業も少ない。

運用規模の大きい海外投資家にとって、時価総額で5000億円程度が投資対象の最低ラインだ。プライム企業の1社あたりの時価総額は中央値でも単純平均でもこれを満たさない。

時価総額が小さいためグローバル投資家が運用指標として使うMSCI世界株価指数(ACWI)から除外される日本企業は相次ぐ。21年はヤマダホールディングスや久光製薬、東北電力など40銘柄以上が4000億~5000億円とみられる時価総額基準を下回り、構成銘柄から外された。

日本で小粒な企業が多い要因の一つは、デジタル化の遅れだ。米国の「GAFAM」のように社会や経済のデジタル化をけん引する企業が見当たらない。さらに土台となる日本経済の低迷や保守的な経営者マインドなどにも原因があると指摘する専門家は多い。

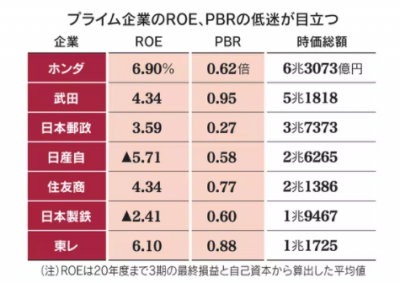

プライム企業は純資産対比で見た市場評価(PBR=株価純資産倍率)でも見劣りする。PBRが解散価値の1倍を下回る企業は46%に上る。1~2割しかない欧米市場に大きく水をあけられている。PBR1倍割れは、企業が投資家の求めるリターンを上回る利益を上げられていないことを意味する。

稼ぐ力の低さは自己資本利益率(ROE)で見て取れる。プライム企業の20年度まで3期平均のROEは7.8%と、米ナスダックのグローバルセレクト(14.7%)の半分程度だ。特に大企業で精彩を欠く例が多く、20年度の売上高が1兆円以上の127社のうち、PBR1倍割れで過去3年平均のROEが8%以下は4割に上る。

カギを握るのは企業の新陳代謝を促すことだ。不振企業をプライムから退出させたり、「グロース」や「スタンダード」市場で有望企業を育てプライム入りを促したりすることが求められる。

東証には毎年100社程度が新規上場しているが、最近は高成長を遂げる企業が少ない。2000年以降に新規上場した企業(約2200社)で21年末時点で上場するのは約1670社。このうち時価総額1兆円以上はエムスリーや楽天グループなど1.2%(20社)にとどまる。

一方、同期間に米国市場に新規上場した米企業で21年12月末時点で上場するのは約3200社。このうち8%が時価総額100億ドルを超える。テスラやネットフリックスなどが高成長を続ける。

米企業の上場廃止理由の7割はM&A(合併・買収)で、成長できない企業は他社から買収される形で退場する。市場の圧力が企業の新陳代謝を促している。東証は今回、上場廃止基準などルールを厳しくすることで規律を働かそうとするが、改革はまだ十分でない。

ブラックロック・ジャパンの福島毅チーフ・インベストメント・オフィサーは今回の市場再編について「方向感は正しいが、もっと改革のスピード感がほしい」と話す。こうした投資家の期待に応える必要がある。

(日本経済新聞)