-

Federal Reserve Board Chairman Jerome Powell

-

Wall Street sign near New York Stock Exchange

株価時価総額最新情報

Stock price market capitalization latest information

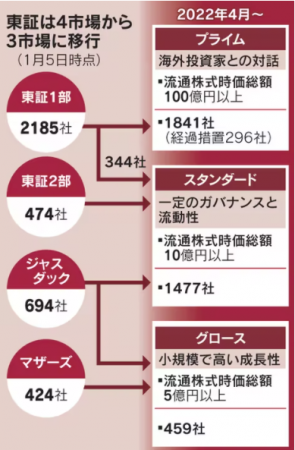

東証プライム、1841社上場 基準厳格化で新陳代謝狙う 4月に3市場に移行 2022/01/11

東京証券取引所は11日、4月4日に実施する株式市場再編後の全上場企業の所属先を公表した。実質最上位の「プライム」には1841社が上場する。東証1部のうち8割強が移行し、プライム以外に移る企業は2割弱にとどまった。再編には上場基準を厳しくして新陳代謝を促す狙いがある。ただ、基準を満たさなくてもプライムに上場できる例外規定を約300社が活用しており、活性化に向け課題を残した。

東証の中核市場に及ぶ再編は2部を新設した1961年以来60年ぶり。新興市場も集約し4市場を3市場にする。東証は「プライム」を世界経済をリードする企業向けと位置づける。国内経済の中核「スタンダード」、高い成長性を持つ「グロース」に整理し投資家にわかりやすくする。

スタンダードには1477社、グロースには459社が上場する。市場ごとの上場社数の比率はプライムが49%、スタンダードが39%、グロースが12%となった。

一連の再編で上場と廃止の基準を厳しくした。これまでのルールでは東証1部に時価総額40億円で上場でき、10億円を下回らないと上場廃止にならなかった。プライムでは上場も廃止も一律に流通時価総額100億円(時価総額に換算すると約250億円になる企業が多い)以上を求めた。時価総額が数百億円の中堅企業は上場廃止のリスクと隣り合わせになる。

焦点だったプライムの基準を満たさない東証1部上場600社強は行き先が分かれた。

296社は「上場維持基準の適合に向けた計画書」を開示して経過措置の適用を受けながらプライムに上場する。東証は達成の期限を定めていない。計画書の内容を精査した上で有識者らを交えて決める方針だ。最長で10年の計画もある。

残りの321社はプライムを選ばずスタンダードに移る。親会社が株式を多く保有し流通株の比率が基準を満たさない企業や、事業範囲が国内のためプライムを目指さない例が多い。プライムの基準を満たしていてもスタンダードを選んだ東証1部企業も23社あった。大正製薬ホールディングスは「目指す姿に一致している」とする。2部市場や新興市場から4月時点でプライムに移行する企業はない。プライム上場を望む場合、改めて申請し承認を得る必要がある。

東証1部の上場社数はこの10年で3割増えた。一方、米国では90年代後半のピークから約4割減少した。低収益企業が市場から退出を迫られたり買収されたりと新陳代謝が活発で、経済拡大の活力になっている。

東証再編では市場の再設計を通じて企業を動機づける。プライム企業にはコーポレートガバナンス・コード(企業統治指針)を改定して社外取締役3分の1以上など高い基準を求めた。有望企業を生んで新陳代謝を高めるには「国を挙げたグロース活性化策が不可欠」(レオス・キャピタルワークスの藤野英人会長兼社長)との指摘も多い。

改革は道半ばだ。期限のない経過措置で実効性は弱まった。「成長ストーリーを描けている適用企業は極めて少ない」(大手監査法人)。「優等生100社程度を選んでプライムと呼び、その下の企業群が目指すような仕組みにしないと市場区分をつくった意味がない。ガバナンスの強化が必要」(日本取締役協会・宮内義彦会長)と厳格化を求める声もある。

(日本経済新聞)

東証再編、市場ごとの特徴明確に 流通株比率や収益に基準 企業価値の向上促す 2022/01/12

東京証券取引所が市場区分を再編する狙いは主に2つある。市場ごとの特徴をはっきりさせて企業に適した上場先を選ばせる「市場コンセプトの明確化」と、最上位市場に求める基準を高め、企業に努力を促す「企業価値向上の動機づけ」だ。上場すれば安泰という時代は終わる。

再編の直接的な目的は2013年の東証と大阪証券取引所(現大阪取引所)の統合の際に積み残した課題を解決することだ。東証の「1部」「2部」「マザーズ」、大証にあった「ジャスダック」をそのまま維持したため、似たような市場の重複があった。東証1部もコンセプトが明確でないまま企業数が膨張した。

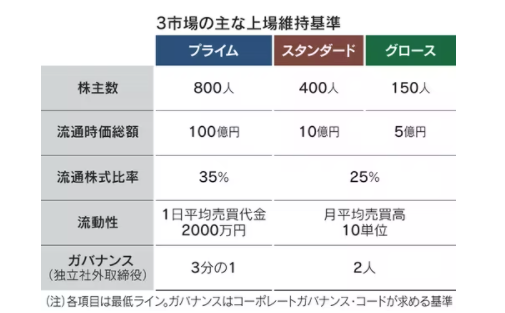

今回の再編では3つの市場に絞り込み、コンセプトを明確化。「プライム」は高い流動性とガバナンスを備え、海外投資家との建設的対話に基づき成長を目指す企業、「スタンダード」は一定の流動性と基本的なガバナンスを備えた企業、「グロース」は高い成長性を実現するための計画を持ち市場からの評価を得られる企業が上場するとした。

具体的な上場基準は実際に投資家が売買できる流通株式の時価総額が中核。プライムは100億円以上、スタンダードは10億円以上、グロースは5億円以上とした。上場株式に占める流通株の比率ではプライムは35%以上、スタンダードとグロースは25%以上が求められる。株主数や財務体質、収益でもそれぞれの市場に基準がある。

上場廃止の基準は海外の取引所に比べても厳しくした。新規上場と上場維持の基準をそろえ、上場すれば経営努力をしなくても居残り続けられる点を是正した。東証1部では、上場時に求められる時価総額250億円に対し、廃止基準は10億円だった。維持基準を満たせなくなった際に自動的に市場が変わることはなくなる。改善期間中の達成が難しいと判断した際は、新しい市場を選び直して上場を申請し承認を得る必要がある。

1部に上場する基準が統一されていなかった問題も改めた。東証2部とマザーズからの市場変更の場合、求められる時価総額は40億円で、直接上場とジャスダックからの変更時の250億円に比べ大幅に小さかった。

プライム市場の上場企業には、21年6月に改訂した企業統治指針(コーポレートガバナンス・コード)でハイレベルな経営体制や情報開示を求める。

社外取締役の比率は少なくとも3分の1以上とした。情報開示では気候変動リスクについて、国際的な枠組みである気候関連財務情報開示タスクフォース(TCFD)の提言に基づく内容を求める。決算や適時開示では英文の資料も要件になった。従わなければ即、上場維持基準に抵触するわけではないが、理由の説明が必要になる。

(日本経済新聞)