-

U.S. President Joe Biden

-

White House - Washington D.C. United States of America

国際政治経済最新情報

International Political Economy Updates

米住宅バブル波乱の予兆 金利28年ぶり上昇ピッチ 2022/04/04

新型コロナウイルス下で歴史的な活況を呈してきた米住宅市場に異変が生じている。米連邦準備理事会(FRB)の金融引き締め開始で住宅ローン金利が急上昇し、販売にブレーキがかかり始めた。物件の値上がりを前提とした個人の資金調達が急増するなど過去の住宅バブルを想起させる動きも出るなか、住宅発の金融システム不安が広がる「いつか来た道」への懸念がくすぶる。

「3%の住宅ローン金利なら家を買えていた人が4%になって買えなくなった」。全米不動産協会(NAR)のチーフエコノミスト、ローレンス・ユン氏が潮目の変化を語る。

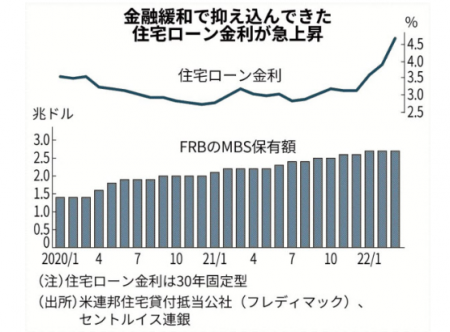

30年固定の住宅ローン金利は3月31日までの週平均で4.67%まで上がり、3年3カ月ぶりの高水準を記録した。より注目すべきは上昇ピッチの速さだ。過去3カ月間の上げ幅は1.56%と28年ぶりの大きさになった。

金利上昇は住宅需要に直接響く。2月の中古住宅販売件数は前月比7.2%減と1年ぶりの落ち込み幅になり、新築戸建て販売にも陰りがみえる。「住宅市場は急速に冷え込み、販売は年央にかけて20~30%減る方向だ」(調査会社パンテオン・マクロエコノミクスのイアン・シェファードソン氏)

米住宅市場はコロナ後に過熱感を強めてきた。S&Pケース・シラー住宅価格指数(全米)はここ数カ月、前年同月比で2割近い伸びを続け、リーマン・ショック前の住宅バブルのピークだった2005年(14%台)をはるかに上回る。

背景には米政府の家計支援策や人々の住宅嗜好の変化、供給制約が招く人件費・資材費の高騰など様々な要因がある。さらにFRBの大規模な金融緩和が果たした役割も大きい。ゼロ金利政策に加え、量的緩和の一環で住宅ローン担保証券(MBS)を大量に買い続けてきたことが住宅需要を強く刺激した。

価格の高騰で住宅の含み益を活用した人々の資金調達が活発になり、バブルに拍車をかけた面もある。

「自宅のエクイティ(純資産)を現金化して有効活用を」。米国の銀行やノンバンクのホームページにはこんな宣伝があふれる。頭金と住宅ローンで購入した住宅の市場価格が上昇した場合、物件の担保価値も上がるため、ローンの借り換えでより多額のお金を借りるよう勧誘しているのだ。「キャッシュアウト・リファイナンス」と呼ぶ手法で、住宅の含み益部分をすぐに現金として使える利点がある。

調査会社ブラックナイトによると、住宅保有者は21年10~12月期にこうした手法で800億ドル(約9.8兆円)の現金を引き出した。2年前から倍増し、リーマン危機前の住宅バブル期以来の規模に膨らんでいる。手にしたお金で別の物件を買い、その値上がり益も活用する「ミニ不動産王」が各地で出現していると米メディアは伝える。金融機関側も通常の住宅ローンより高い金利に引かれ融資に前のめりだった。

こうした熱狂にFRBは「待った」をかけようとしている。

「米国の住宅価格は再びファンダメンタルズ(経済の基礎的条件)から遊離し始めている懸念がある」。ダラス連銀は3月下旬、住宅バブルのリスクを検証した分析結果を公表した。家賃や金利などに基づく住宅の理論的な価値を実際の価格が上回っていると指摘。価格が上がり始めると「買い逃せない」という心理が働き、投機に拍車がかかりさらに価格が上がるという循環が生じつつあると警鐘を鳴らした。

FRBの目下の最優先課題はインフレ退治だ。個人消費支出(PCE)物価指数に占める住宅サービスの割合は15%を占め、消費者物価指数(CPI)ではより大きな比重を占める。住宅価格や家賃の高騰が続けば高インフレ定着を防ぐことが難しくなる。FRBのウォラー理事は「適切な金融政策の判断に向け、不動産市場をより一層注視する」と強調する。

FRBは3月の利上げに続き、5月には保有資産を減らす量的引き締めも決定する構えだ。住宅ローンに与える影響も大きい長期金利の押し上げを狙う。FRB高官には国債よりMBSの削減を優先すべきだとの意見もあり、住宅ローン金利の上昇が加速する可能性もある。金利上昇で住宅需要を抑え、価格も落ち着かせる思惑が浮かぶ。

急な引き締めには波乱の芽も潜む。金利の上昇がさらに鋭さを増せば、米国内総生産(GDP)の3~5%を占める住宅投資が過度に冷え込み、家電などの関連需要の落ち込みも生じて景気後退リスクが高まる。膨張するキャッシュアウト・リファイナンスをはじめ、住宅価格が急落すればローンの返済に行き詰まる個人も続出しかねない。家計や金融機関の財務基盤は強固とFRBは主張するが、ノンバンクを含め金融システム面の危機の火種は随所に存在する。

住宅バブルという昔ながらのアキレスけんを抱えながら、それでも引き締めを進めざるをえない状況にFRBは追い込まれている。

(ニューヨーク=斉藤雄太)

(日本経済新聞)