-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

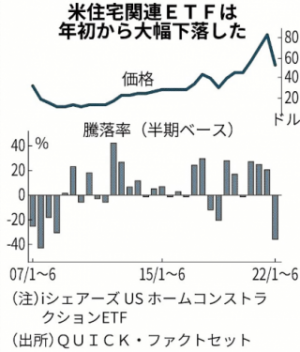

米住宅関連ETFが大幅安 1~7月3割下落、リーマン危機並み 金利上昇で購入意欲鈍る 2022/08/06

米国で住宅関連株の下落が目立つ。住宅関連株で構成される主要ETF(上場投資信託)の1~7月の下落幅は3割弱と市場平均を大きく上回る。住宅ローン金利が急上昇し、購入契約のキャンセル率も上昇。新型コロナウイルス禍による郊外の戸建て需要に沸いた住宅市況の悪化を懸念しているからだ。今後、住宅販売の減少傾向が続けば、さらなる景気の下押し要因になりかねない。

建設、関連資材、ホームセンターなどを構成銘柄とする「iシェアーズ US ホームコンストラクションETF」は昨年末比で26%下落した。リーマン・ショックが起きる直前の08年1~7月の下げ幅(12%安)を超えた。半期ベースでみても、22年上期(1~6月)は37%安と、リーマン危機が起きた08年下期(7~12月、31%安)の下げ幅を上回った。

「住宅建設業界にとって今後大きな打撃になる」。不動産コンサルタント会社リベンチャー・コンサルティングのニコラス・ゲーリー氏が警鐘を鳴らすのは、住宅購入のキャンセル率の上昇だ。仮契約をした顧客が数カ月後に住宅建設が完了して業者が納入という段階になって、住宅ローン金利の急上昇で融資を受けられなくなり、購入をキャンセルする事態に陥っているからだ。

米住宅業界ではスペック住宅(購入者が見つからないうちに建設する住宅)の建設を増やしてきた。ゲーリー氏によると、とくにジョージア州アトランタやノースカロライナ州シャーロット、フロリダ州タンパなど、コロナ後に移住者が急激に増えた都市でスペック住宅の建設が急増したという。「これらの都市で購入キャンセル率が上昇すれば建設業者に大きな影響を与える」と指摘する。

実際に住宅金利は大きく上昇している。米連邦住宅貸付抵当公社(フレディマック)が公表する住宅ローンの30年固定金利は足元で約5%と1年で倍近くになった。米連邦準備理事会(FRB)の政策金利の引き上げに伴う住宅ローン金利の上昇は、新規の購入意欲をそぐ要因になっている。

大手住宅建設会社DRホートンが7月下旬に発表した4~6月期決算では、このキャンセル率(住宅販売注文件数全体に占める注文キャンセル件数の割合)が4~6月期は24%と前年同期の17%から上昇し、18年10~12月期(24%)以来の高水準になった。7月に入ってさらにこの比率が上昇していると会社幹部は説明している。

将来的な売り上げ減少につながるとの懸念から、DRホートンと同業大手のレナー、トール・ブラザーズの株価は昨年末比で3割安の水準に沈んでいる。「ローン金利の急上昇にくわえ住宅購入者の資産状況も悪くなり、住宅市況の景気後退入りは間近」(外資系証券)との声が聞かれる。

「株式相場の急落で頭金を確保できない消費者も増えている」。ニューヨークの不動産ブローカー、ビバルディ・リアルエステート創業者のグイド・ポンピリ氏は強調する。住宅市況の減速を背景に不動産ブローカーなどの人員削減も相次ぐ。インターネット不動産売買を手掛けるレッドフィンは従業員全体の6%にあたる470人のレイオフを発表。同社株は昨年末比で8割近く下落した。

影響は関連株にも及ぶ。住宅建設などに次いで同ETFの組み入れ比率上位に入るホームセンターのホーム・デポは1~7月で27%、ロウズは26%とそれぞれ下落した。塗料大手のシャーウィン・ウィリアムズも31%安、床材・フローリングのフロア・アンド・デコア・ホールディングスは38%安だ。

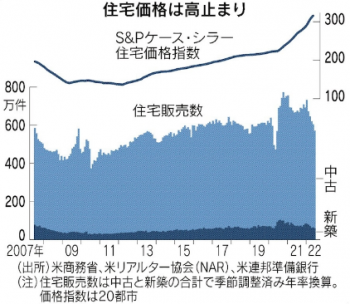

これまで米国ではコロナ禍による郊外の戸建てブームが広がる一方で供給不足から住宅価格は急上昇してきた。S&Pケース・シラー住宅価格指数(全米20都市)はこの1年、前年同月比2割近い伸びが続く。6月の中古販売件数は年換算で14%減の512万戸、新築住宅着工戸数は同6%減の156万戸と販売面での減速はあるものの、住宅価格はコロナ前などと比べれば依然高水準だ。

もっとも、今のところ金融危機のような事態につながるとの見方はほとんどない。リーマン危機は低所得者向けのサブプライムローンによる過剰な住宅投資の破綻が原因の一つだった。今回の住宅価格の上昇局面は、およそ1980~90年代半ばに生まれたミレニアル世代らの旺盛な実需が主体で、ローンの借り手の信用力も高いという点が大きく異なる。金融機関や住宅建設会社の財務体質も当時に比べて強固になっている。

住宅販売の減少は景気の下押し要因になる。4~6月の米実質GDPでは住宅投資は前期比14%減った。住居費は消費者物価指数(CPI)の3割を占め、FRBにとっても住宅価格は金融引き締めのペースを決める上で重要な指標だ。今後の米金融政策や景気動向を占う上で、住宅関連株の行方にも注目が集まる。

(ニューヨーク=伴百江、小池颯)

(日本経済新聞)