-

Federal Reserve Board Chairman Jerome Powell

-

Wall Street sign near New York Stock Exchange

株価時価総額最新情報

Stock price market capitalization latest information

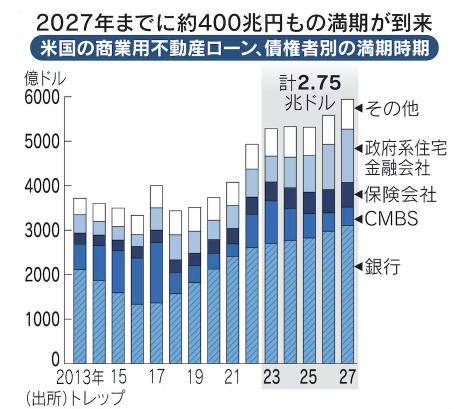

米商業不動産、迫る借り換え5年で400兆円 利上げ影響 金利高・与信厳格化が導火線 軟着陸への航路曇らす 2023/08/01

米国の商業用不動産が苦境に直面している。在宅勤務など需要の構造変化に加え、金利上昇や融資の引き締めで資金繰りに変調が出ている。5年間で返済満期を迎えるローンは400兆円近くにおよび、債務不履行予備軍の物件は膨らんでいる。銀行の経営体力をそげば実体経済への影響も出る。米当局は監視を強めている。

ニューヨーク・マンハッタン島の目抜き通り、5番街。金曜日の夕方で多くの人々が行き交うなか、ひっそりとたたずむオフィスビルがあった。路面の店舗スペースの一角はがらんどう。1929年建設、16階建てのこのビルを担保とするローン、3300万ドル(約47億円)は6月、債務不履行に陥った。

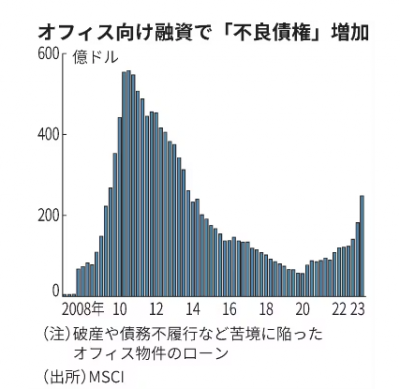

米国各地の大都市で、オフィス向けローンの延滞や不履行が頻発している。在宅勤務の定着に加え金融・テクノロジー業界などで広がるレイオフ(一時解雇)でオフィス余剰感が強まっている。

しわ寄せは古いビルに向かう。設備改善や環境対応に追加投資が必要なのにテナントはいなくなる。「返済できる見込みがないローンの満期到来をただ座して待つ『ゾンビ』のようなオフィスビルが存在する」。米MSCIの不動産部門チーフエコノミスト、ジム・コステロ氏は話す。

同社推計では、米商業用不動産市場における不良債権残高は6月末で718億ドルと4四半期連続で増え、同残高の3分の1超はオフィス向けが占める。さらにローン返済の延滞が発生するなど将来的な債務不履行リスクを抱える「不良債権予備軍」は現在の不良債権の2倍以上になる1623億ドル(約22兆円)に上るという。ローン残高全体の数%程度とみられる。

痛みが本格化するのはこれからだ。米不動産情報会社トレップの推計によると、商業用不動産ローン全体で2023〜27年に2兆7500億ドル(約390兆円)分の満期が到来する。低金利環境下の不動産投資ブームに合わせて増えたローンが次々と借換時期を迎える。

米連邦準備理事会(FRB)の積極的な利上げで政策金利は22年ぶりの高水準に達した。低利固定で調達してきた不動産会社は、借り換えで一気に金利負担が高まる。「10年前に4%程度で借りられた人は現在、8%といった金利水準で借り換えなければならない可能性が非常に高い」。トレップのマヌス・クランシー氏は語る。

不動産投資の収益率は急速に悪化している。米国不動産投資受託者協会がまとめるオフィス投資収益率は4〜6月期にマイナス5.79%と14年ぶりの悪さだった。

貸し渋りも鮮明だ。FRBが31日発表した銀行融資担当者調査(SLOOS)では「建設・土地開発用」の融資基準を示す指数は、前回調査よりやや下がったものの、コロナ禍初期並みの厳しさを示した。

地銀シリコンバレーバンク(SVB)が預金取り付けで経営破綻した3月以降、地銀の破綻や身売りが相次ぐ。貸し倒れリスクのある先への融資は絞り込まざるを得ない。トレップのマヌス・クランシー氏は「2〜3年でテナント賃借契約の終了が見えているオフィスには誰も貸したがらない」と指摘する。

ローンを証券化した商業用不動産ローン担保証券(CMBS)が苦境を映す。格付け最上位を除くと、米国債に対するスプレッド(金利上乗せ幅)はコロナ禍のピーク時並みかそれ以上に拡大している。大きなスプレッドは資金の出し手が及び腰であることを示す。

不動産マーケットの資金目詰まりは、銀行自身の経営にも跳ね返ってくる。

FRBによると22年末時点で米国の商業用不動産ローン債権総額の半分あまりを中堅・中小銀行が保有する。中堅・中小行全体の総資産の13%に相当する規模だ。融資が焦げ付けば資本毀損の影響は大きい。

各行は経営の不安要素を取り除こうと債権圧縮に動く。東部コネティカット州地盤のウェブスター・ファイナンシャルは4〜6月期に主にオフィスビル向けのローン債権8000万ドル分を売却した。「過去1年間でオフィス向けを25%減らした」とジョン・チウラ最高経営責任者(CEO)は説明会で語った。

英キャピタル・エコノミクスによると、商業用不動産投資は米国の国内総生産(GDP)の約2.6%を占める。リーマン危機前の住宅バブル時に同6.5%を占めていた住宅投資と比べると比率は小さいとはいえ、商業用不動産の苦境が信用収縮を招き、実体経済を冷え込ませるリスクは無視できない。

FRBも商業用不動産のデフォルトが金融システムを揺るがすリスクを警戒する。5月公表の金融安定性報告では「FRBは同ローンの運用状況の監視を強化し、集中度合いが大きい銀行への検査を拡大している」と強調した。

パウエル議長も6月の記者会見で同ローンを相対的に多く抱える銀行で「より大きな損失が発生するとみており、注意深く監視している」と述べた。市場では米景気「ソフトランディング(軟着陸)」シナリオが台頭しているが、火種はまだ残る。

(ニューヨーク=竹内弘文、斉藤雄太)

(日本経済新聞)