-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

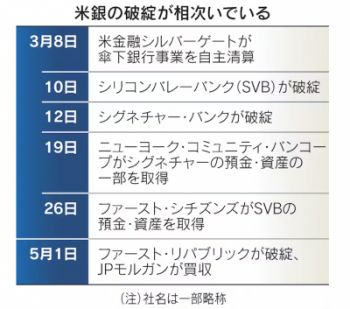

米地銀FRC破綻、JPモルガンが買収 過去2番目の規模 2023/05/01

【ニューヨーク=斉藤雄太、大島有美子】米連邦預金保険公社(FDIC)は1日、米地銀ファースト・リパブリック・バンク(FRC)が経営破綻し、公的管理下に置いたと発表した。米銀最大手JPモルガン・チェースがFRCのすべての預金と資産を買収するとも発表した。3月のシリコンバレーバンク(SVB)の破綻後、財務が脆弱だったFRCの預金も急減し、信用不安が広がっていた。

米国では2カ月足らずで3つの銀行が破綻する事態になった。破綻の連鎖に歯止めをかけられるかが焦点になる。FRCは低金利下で融資や債券投資を増やしてきた。米連邦準備理事会(FRB)の利上げで貸出債権や債券の含み損が拡大していた。

FRCが本社を構えるカリフォルニア州の金融当局が1日に同行を閉鎖し、FDICを破綻管財人に指名した。FDICは競争入札を実施し、JPモルガンがFRCのすべての預金と実質的な全資産を引き継ぐことになった。

JPモルガンはFRCの1730億ドル(約23兆7000億円)の貸出債権、300億ドルの証券、920億ドルの預金を引き取る。買収代金としてFDICに106億ドル支払う。FRCが米国内8州に構える84支店はJPモルガンの支店として1日に営業を再開する予定という。

FRCの資産規模は2022年末時点で全米14位だった。23年4月13日時点の総資産は2291億ドル。破綻した米銀の資産規模としては3月に破綻したSVBを上回り、リーマン危機時の2008年秋に破綻したワシントン・ミューチュアル(約3070億ドル)に次ぐ過去2番目の大きさとなった。

JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)は1日、「銀行システムを安定させることができたのは良いことだ」とFRC買収の意義を強調した。地銀からの預金の流出は「ほぼ終わった」との認識も示した。

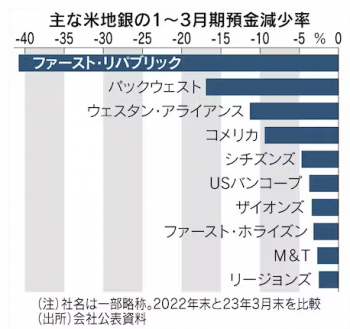

FRCは本店のあるサンフランシスコに加え、ロサンゼルスやニューヨークなどに拠点を構え、富裕層向け事業を軸にここ数年で業容を急拡大していた。1口座あたり25万ドルまでの預金保険の対象外となる大口預金比率は昨年末時点で全体の7割弱と、約9割のSVBに次ぐ高い水準だった。

3月10日にSVBが破綻するとFRCにも経営不安が飛び火し、預金の取り付けが生じた。同社は3月半ばに米銀最大手JPモルガン・チェースなど大手11行から300億ドルの預金を受け入れた。信用不安の広がりを防ぐための官民連携の救済措置だったが、資産の劣化や収益力の低下といった経営難は続いていた。

4月24日発表の2023年1〜3月期決算で、3月末の預金が22年末比で4割以上減ったことが判明すると、経営不安が再燃しFRCの株価は下げが加速した。米銀大手への資産売却計画など打開策を模索したが、買い手側も損失リスクのある資産の購入には及び腰だった。

今回、FDICとJPモルガンはFRCから引き継ぐ住宅ローンや商業用ローンで損失が発生した場合に負担を分かち合う契約を結んだ。いったんFDICの管理下に置く破綻処理を経ることで、買い手がつきやすくした。

米財務省は1日、「(FRCが)すべての預金者を保護する方法で破綻処理されたことを歓迎する」との報道官コメントを公表した。預金保険の基金への影響は最小限に抑えられたと説明した。そのうえで「銀行システムは依然として健全で強靱(きょうじん)であり、米国人は預金の安全性と企業・家計への信用供与という銀行の本質的な機能について自信を持つべきだ」と強調した。

FRBの金融引き締めに伴い、銀行預金からより利回りの高い金融商品に資金が流出する動きが続く。保有するローンや債券の損失が膨らみ、財務が悪化した米銀も多い。3月には資産規模で全米29位だったシグネチャー・バンクも破綻した。暗号資産(仮想通貨)関連の取引が多かったシルバーゲート銀行は自主清算に追い込まれた。

(日本経済新聞)

米FRC破綻 預金流出、当局想定上回る 預金保険 顧客が不安視 2023/05/02

【ニューヨーク=斉藤雄太】米地銀ファースト・リパブリック・バンク(FRC)が1日に経営破綻した。シリコンバレーバンク(SVB)破綻後に米金融当局は預金の全額保護を打ち出したが、顧客から預金保険制度の限界を見抜かれて預金の流出を止めきれなかった。経営に不安を抱える地銀から大手行などへの資金流出圧力は根強く、銀行不安を鎮静化できずにいる。(1面参照)

3月のSVB破綻後、預金保険の対象外となる大口預金比率の高さや金利上昇で含み損を抱えた資産の大きさへの警戒感から、FRCは急速な預金の流出と株価急落に見舞われた。SVBより資産規模の大きいFRCも立て続けに破綻すれば、米国の金融システム不安は一段と制御が難しくなりかねない状況だった。

そうした危機意識からJPモルガン・チェースなど米大手11行が講じたのが計300億ドル(約4兆円)の預金をFRCに預ける措置だ。民間主導の救済を望んでいた当局の意向を踏まえ、JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)らが中心になって3月16日にまとめ上げた。

預金は当初、4カ月間は置く計画だった。その間にFRCが財務の立て直しなど抜本的な再建策に取り組む段取りを描いていた。だが、4月24日夕発表のFRCの2023年1~3月期決算で預金の急減ぶりや高金利の公的機関からの借入金急増が明らかになると、市場の不安が再燃。もともと落ち込んでいた株価は決算後さらに8割近く下がり、破綻への道を突き進んでいった。

当局や支援した大手行にとって誤算だったのが預金の流出だろう。FRCからは1~3月だけで4割超の預金が抜け落ちた。大手行からの300億ドルの預金がなければ、落ち込みはもっと大きかった。

預金急減の大きな要因は、破綻時に1口座あたり25万ドルまで保護する米銀の預金保護システム(きょうのことば)の対象を超える大口預金が多かったからだ。

FRCの預金保険対象外の預金比率は22年末で7割近かった。米当局はSVBと同時期に破綻したシグネチャー・バンクの顧客に対して預金を全額保護する特例措置を取った。他の銀行でも顧客が慌てて預金を引き出さないように落ち着かせるための措置だったが、FRCでは預金流出が膨らんだ。

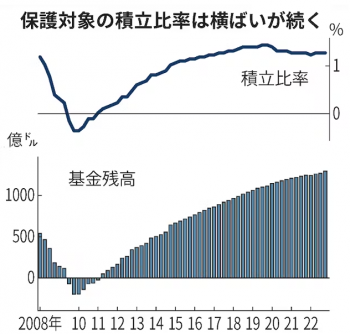

背景には預金保険基金が潤沢とは言えない現状がある。米連邦預金保険公社(FDIC)はSVBとシグネチャー銀の2行の処理に伴い、預金保険基金に計225億ドルの負担が発生すると見積もる。最終的にJPモルガンが買い手になったFRCの破綻処理では130億ドルの負担を見込む。

22年末時点の同基金の残高は1282億ドルだった。基金の減少を穴埋めするため、FDICは加盟する銀行の払う保険料について、大手行を中心に引き上げる構えだ。それでも銀行破綻が止まらなければ、預金保険基金も底をつきかねず、「全額保護」がいつまでも適用されるとは限らない。

米銀全体の預金は18兆ドル規模で、25万ドルまでの保護対象の預金だけで約10兆ドルある。基金の残高は保護対象の預金の1.3%弱にすぎない。「銀行の破綻が続けば預金保護の資金を基金でまかなえなくなる。FRCでも預金保険の先行きを不安視する預金者もいたとみられる」と野村総合研究所の木内登英氏はみる。

JPモルガンの3月末時点の預金残高が22年末から2%増えたのも中堅・中小行の預金保護への不安が一因とみられる。

イエレン米財務長官は3月21日、預金の全額保護をSVB以外にも適用する可能性があると表明した。対象は「より小さな金融機関」と限定。FRCはSVBより規模は大きい。預金流出を抑えると同時に、預金保護が「見えない政府保証」になるモラルハザードも避ける狙いだが、救済基準のブレとみなされ、預金流出を招いた面もある。

米連邦準備理事会(FRB)は4月28日に公表したSVB破綻の経緯を検証した報告書で、同行の抱える企業統治(ガバナンス)や流動性、金利リスクへの評価や警鐘が不十分だったと認めた。FRCでも預金流出や金利上昇による資産の劣化が致命傷になり、当局が脆弱性を事前にどれだけ把握し改善を求めていたかが論点になる。

1日の米株式市場ではJPモルガンの株価が一時、前週末比3%上昇した。同社はFRC買収が業績押し上げにつながると説明、損失リスクを抑えた契約になったことから買いを集めた。ただ地銀株の株価動向を映す上場投資信託(ETF)「SPDR S&P地銀株ETF」は下落して取引が始まった。金融不安が収束するかは不透明だ。

(日本経済新聞)

米銀の預金保護システムとは 1口座あたり25万ドルまで 2023/05/02

▼米銀の預金保護システム 1929年に始まった世界恐慌で多くの銀行が破綻したことを受け、連邦議会が1933年に米連邦預金保険公社(FDIC)を設立し、預金者の保護を始めた。預金を取り扱う金融機関はFDICへの加盟が義務付けられる。加盟行が破綻した場合、1口座あたり25万ドル(約3400万円)まで保護する。

FDICは金融機関の健全性を監督し、破綻処理で管財人の役割も果たす。1980年代には貯蓄金融機関(S&L)の大量破綻を契機に預金保険制度の改革が実施され、権限が強化された。2008〜09年の金融危機ではワシントン・ミューチュアル・バンクなど大手銀が相次ぎ破綻し、FDICの保険基金が大きく減少した。

保険で保護される預金額(推定)に対する預金保険基金残高の比率(積立比率)は2022年12月末時点で1.27%だった。基金残高は増えているが、積立比率は横ばいで推移する。FDICは23年3月の米地銀シリコンバレーバンク(SVB)など2銀行の破綻で信用不安を鎮めるため、預金を全額保護する特例措置を取っている。これから銀行破綻が相次ぐ事態となれば基金残高が枯渇する懸念もくすぶる。

(日本経済新聞)