-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

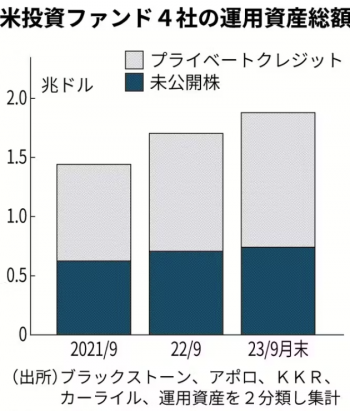

米投資ファンド、企業向け融資膨張 大手4社で160兆円 地銀貸し渋りで拡大 2023/12/06

【ニューヨーク=伴百江】投資ファンドが企業に融資するプライベートクレジットの市場が拡大している。投資ファンド大手4社の運用資産総額は2年で4割増えた。2023年の買収関連の融資案件数は規制強化で融資を増やしにくい銀行の約6倍だ。ただ、急拡大の裏で高金利による融資先企業の債務不履行(デフォルト)懸念もくすぶる。

ブラックストーン、アポロ・グローバル・マネジメント、KKR、カーライル・グループの4社の運用資産を集計したところ、9月末時点でプライベートクレジット・ファンドの運用資産総額は2021年9月末比39%増の1.1兆ドル(約160兆円)だった。未公開株ファンドの7417億ドルを5割上回る。

最大手ブラックストーンは2年前には未公開株ファンドが2135億ドルとプライベートクレジットの1883億ドルを上回っていたが、今年9月に2900億ドル台で並んだ。スティーブン・シュワルツマン最高経営責任者(CEO)は「機関投資家、保険会社、個人投資家など、あらゆる投資家層で投資需要が拡大している」と話す。

日本の年金基金や富裕層の投資家などの需要も拡大。ブラックストーンは今春から大和証券グループと組み、米企業に直接融資するプライベートクレジット・ファンドの販売を日本で始めた。

カーライルも2年前は未公開株ファンドの方がプライベートクレジットの3倍弱あった。その後、未公開株ファンドが小幅減少した一方、プライベートクレジットは2倍強に増え、ほぼ同水準となった。

大半が変動金利

いち早くプライベートクレジットを手掛けたアポロやKKRは運用資産に占める比率が高く伸びも大きい。

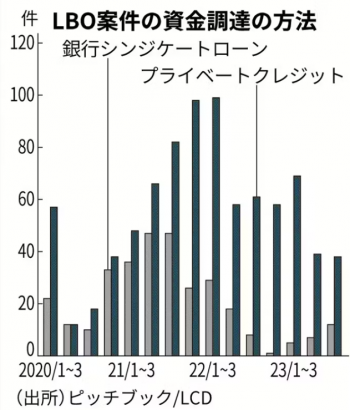

LBO(借り入れで資金量を増やした買収)などへの資金の供給源は銀行のシンジケートローン(協調融資)が中心だった。相次ぐ地銀破綻などを受け米銀への規制強化の動きが加速し、地銀が協調融資を控える傾向が目立った。その穴を埋めるようにファンドの融資が急増した。

米調査会社ピッチブックによると、LBOファイナンスの貸し手は、協調融資からプライベートクレジットにシフトしている。23年の案件数はプライベートクレジットが146件と協調融資の24件を大きく上回る。

機関投資家の人気が高いのはリターンの高さが魅力だからだ。プライベートクレジットの大半が変動金利での貸し出しであるため、金利上昇局面では高い利息収入が見込める。融資先は中小企業が中心で一般的に大手企業に比べ信用度が低い分、利回りが高くなる。

アポロのマーク・ローワンCEOは「(融資先企業が)同格付けでも債券に比べ2~3%の超過リターンが得られる」とする。

大型調達相次ぐ

一方、企業側からみると、既存債務の償還期限を迎え、金利上昇で借り換えが難しい局面でプライベートクレジットに融資を求めることができ、資金調達先を広げられる。この1~2年は資金繰りに窮した小売りチェーンや大手獣医チェーンなどがプライベートクレジットで大型調達したことが話題になった。

投資ファンドだけでなく、ヘッジファンドやファミリーオフィスといった資産運用会社や機関投資家も参入する傾向が鮮明だ。米大手銀がファンド運用会社と組んで手掛ける動きも目立ってきた。英調査会社プレキンは22年に世界で1.5兆ドルだった運用残高が28年には2.8兆ドルになるとみる。

ただ、リスクへの指摘も増えている。米格付け会社ムーディーズは「金利高の市場環境が続けば、信用度の低い借り手のデフォルトリスクも高まる」と予想。「銀行融資と異なり金融規制の対象外にあり、デフォルトリスクなども把握しづらい」とみる。

米銀バンク・オブ・アメリカは先ごろ、銀行の協調融資に比べて、プライベートクレジットの方がデフォルト率が高いという調査リポートを発表。金利が高止まりすればデフォルト率は5%程度まで上昇し、協調融資の平均3%を上回ると予想する。景気後退が深刻だと「7%程度まで上昇する可能性がある」とみている。

ムーディーズは「利益相反が起きる懸念もある」と指摘する。ある投資ファンドが同じ企業を対象にプライベートクレジット・ファンドと未公開株ファンドの両方で資金を投じている場合、成長性を高めるか支払い能力を重視するか利害が異なり利益相反が生まれる。

発展途上のプライベートクレジット市場には表面化していない様々なリスクが潜み、金融システム全体のリスクにつながる恐れもある。

(日経新聞)