-

U.S. President Joe Biden

-

White House - Washington D.C. United States of America

国際政治経済最新情報

International Political Economy Updates

米景気に3つの崖「融資・貯蓄・財政」 迫る真の試練 2023/05/09

米国経済に3つの「崖」が迫っている。米地銀の相次ぐ破綻で銀行は融資に慎重な姿勢を強める。個人消費を支えてきた新型コロナウイルス下の余剰貯蓄は年末にかけて使い切る公算が大きく、債務上限問題で与野党が対立するなか財政拡大による景気押し上げ余地も乏しい。米景気が緩やかな減速にとどまる軟着陸の道は狭まり、世界経済にも大きな試練となる。

米経済を待ち受ける最初の崖はシリコンバレーバンク(SVB)やファースト・リパブリック・バンク(FRC)など地銀の連続破綻がもたらす融資活動の萎縮だ。

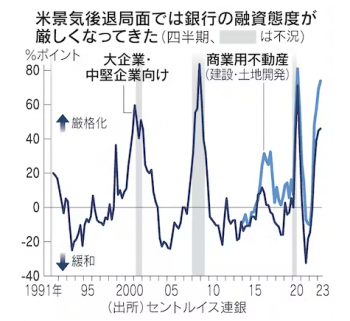

米連邦準備理事会(FRB)が8日発表した銀行融資担当者調査によると、2023年1〜3月の企業向け融資の厳しさを示す指数は46と新型コロナウイルスの影響が色濃い20年4〜6月以来の高水準になった。商業用不動産(建設・土地開発向け)は73.8とより高い数値だ。同指数は融資基準を「厳しくした」という回答割合から「緩めた」を差し引いて算出し、数値が大きいほど融資姿勢が厳しくなっていることを示す。

今回の調査で示された融資基準の厳しさは過去の景気後退局面とほぼ同じレベルに達している。みずほリサーチ&テクノロジーズの太田智之チーフエコノミストは、銀行の融資態度が10ポイント悪化すると実際の貸し出しは1.4%減り、実質成長率を0.3%押し下げると試算する。

「信用収縮が始まっている」。シカゴ連銀のグールズビー総裁は8日、米メディアに語った。FRBによると、米国の中小銀行の融資残高は3月末までの1カ月間で460億ドル(1%)減った。前月比の減少額は米住宅市場のバブル崩壊懸念が出始めていた07年3月以来、16年ぶりの大きさだ。4月に入ってからは持ち直しつつあるが、3月の落ち込みは回復しきれておらず、融資の厳格化が実際に貸し出しに響くのはこれからとみられている。

相次ぐ地銀の破綻で大手銀に比べ信用力の劣る中堅・中小銀行では預金の流出圧力が強まった。これまでの低金利下で安価な資金調達源だった預金の獲得が難しくなり、銀行側は一段の減少を阻止するためにより高い金利を払ったり、預金減に見合うだけ貸出債権などの資産を減らす必要が出ている。

融資先の選別が強まると、もともと財務的に弱かった企業はさらなる苦境に追い込まれる。S&Pグローバル・マーケット・インテリジェンスによると、1〜3月の米企業の破産申請件数は183件と前年同期比で倍増した。年初からの3カ月間では2010年以来の高水準になった。

3月には米シェアオフィス大手のウィーワークが大株主のソフトバンク・グループと、10億ドルの無担保債務を株式に転換する債務削減策で合意した。各社は必死の財務改善策を練る。資金繰りのメドが立たなくなった生活雑貨販売のベッド・バス・アンド・ビヨンドは4月に米連邦破産法11条(チャプター11)を申請した。

信用収縮の懸念が広がるなか、FRBは5月3日の米連邦公開市場委員会(FOMC)で10会合連続となる利上げを決めた。3月のエネルギー・食品を除く消費者物価指数(CPI)の上昇率は5.6%となお2%の物価目標にほど遠い。インフレの背後にある強い需要を抑え込む金融引き締め継続が必要だと判断している。

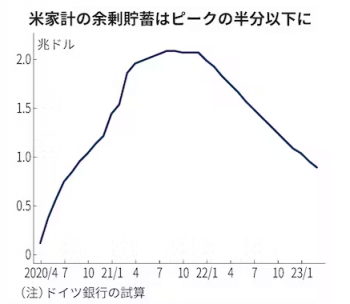

米経済の7割を占める個人消費はなお粘り強さをみせる。1〜3月期の消費は3.7%増と7四半期ぶりの高水準だった。ただし近い将来の「崖」を指摘する声は多い。「嵐を呼ぶ雲はいまだ地平線上にとどまる」。米銀最大手JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は警告する。足元の消費の強さの一因にコロナ下で増えた余剰貯蓄の押し上げ効果があるとみるためだ。

FRBスタッフの試算では、米家計は21年7〜9月期のピーク時に約2.3兆ドルの余剰貯蓄を抱えていた。多くのエコノミストはこれが足元で1兆ドル前後まで減ったとみる。ダイモン氏は「今年末から来年初めにかけて大半を使い果たし、将来の景気後退圧力に拍車をかける」と指摘する。

米調査会社チャレンジャー・グレイ・アンド・クリスマスによると1〜3月の米企業・政府機関の人員削減規模は27万人超と前年同期の5倍近くに膨らんだ。4月の全米の失業率は3.4%となお半世紀ぶりの低水準にとどまるが、リストラ計画が実行に移されるにつれて上昇は避けられない。

米経済にとって第3の崖は財政だ。トランプ前政権やバイデン政権はコロナ対応の給付金など積極的な財政支出を繰り返し、20年は実質成長率を0.45ポイント、21年は0.11ポイント押し上げる要因になった。しかし22年は与党・民主党内で財政拡大がインフレを助長するといった反対論が上がり、0.1ポイントの成長下押しにつながった。

現在は米政府の債務残高が上限に達し、バイデン政権と米議会下院の多数派を占める野党・共和党が上限引き上げをめぐる駆け引きを繰り広げている。バイデン米大統領は下院共和党を率いるマッカーシー議長と9日に会談する予定だが、歳出見直しなどをめぐる両者の溝は大きい。米財務省は臨時で実施する資金繰り策が「6月1日にも行き詰まる可能性がある」と議会に警告しているが、合意の道筋は見えない状況だ。

「景気後退にならずに回避できる可能性のほうがまだ高いと考えている」。FRBのパウエル議長は3日の記者会見でこう訴えた。ただFRBのスタッフは3月時点で年後半の景気後退入りを基本シナリオとしている。ニューヨーク連銀が国債利回りの動きをもとに算出する景気後退確率も24年4月は68%まで高まった。

これまでFRBは景気や雇用の強さからインフレ抑制に向けた引き締め強化にまい進することができた。この先さらなる「痛み」が顕在化した場合でも、なお2%の物価目標達成に向けた引き締め継続の意思は揺るがないのか。世界のけん引役である米国経済の動向は、欧州やアジア景気の行方も左右する。

(ニューヨーク=斉藤雄太、ワシントン=髙見浩輔)

(日本経済新聞)

米銀、大規模緩和のツケ FRB報告書 ノンバンクの監視焦点 商業用不動産に危機の芽 2023/05/10

米国経済が大規模金融緩和のツケに直面している。急速な金利上昇による資産の劣化がシリコンバレーバンク(SVB)など一部地銀の破綻を招いた。不良債権の拡大が景気悪化につながる「危機の第2段階」が警戒されている。新たな貸し手として台頭するノンバンクの監視も焦点になる。

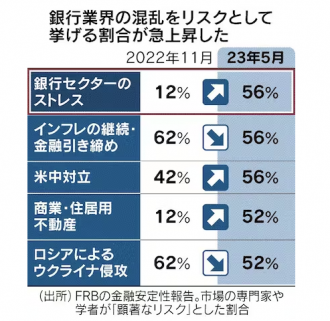

銀行業界に対して厳しい視線が注がれている。米連邦準備理事会(FRB)は8日公表の金融安定性報告(FSR)で市場の専門家や学識経験者に聞き取りを実施した。銀行業界の混乱を金融システムの安定を揺るがすリスクとして挙げた人の割合は56%と、22年11月調査の4.6倍に達し、米中対立やインフレ継続と並んだ。

一連の地銀破綻で浮き彫りになったのは、2020年の新型コロナウイルス危機で急拡大した金融緩和のツケだ。一部の銀行は金利上昇リスクに対する備えの甘さを露呈した。例えば米カリフォルニア州地盤のパックウエスト・バンコープ。財務への不安から株価が急落し、身売りの可能性がささやかれた。

パックウエストは固定金利融資を多く抱える。金利上昇によって時価評価した貸出債権の価値は大きく目減りした。含み損(簿価と時価の差)は22年末時点で17億8000万ドル(約2400億円)に達した。含み損を反映すると自己資本比率は一気に低下する。

破綻したSVBやファースト・リパブリック・バンク(FRC)の経営にも、規律の緩みがあったと言わざるを得ない。FRCは22年末までの3年間で住宅ローン残高が倍増した。なかでも伸ばしたのが富裕層を対象にした低利で長期固定の「ジャンボローン」だ。金利上昇局面でも拡大を続けた結果、ローンの含み損は22年末時点で自己資本を上回っていた。

「誤った経営判断をした者には処罰を下さなければならない」。著名投資家ウォーレン・バフェット氏は6日、破綻した地銀について語った。リスク管理に失敗した責任は経営者が負うべきとの主張だ。FRCのジャンボローンを例に「自行の利益になると思ってやったのだとすれば、ばかげた提案だ」と酷評した。

FRBは8日のFSR公開に合わせて、銀行融資担当者調査も発表した。2つの報告書から予想されるのは、銀行不安の長期化だ。危機の第1段階は金利上昇による資産劣化で引き起こされた。デフォルト(債務不履行)など信用収縮が広がる第2段階も視界に入り始めている。

FRBは商業用不動産に「危機の芽」があることを示唆した。米銀から商業用不動産への融資は2兆ドルを超え、10年で2倍になった。預金の運用先に困った金融機関が不動産への貸し出しに力を入れてきたからだ。ところが直近の銀行融資担当者調査によると融資熱は急速に冷え込んでいる。

FSRは商業用不動産の価格下落リスクを指摘した。人員削減でオフィス需要が減少するなかでも「過去最高水準の評価額を維持している」と述べた。高い評価額を維持できているのは、銀行セクターが多額の融資で支えていることが大きい。

今後多くの不動産保有者が借り換えを迎える。評価額が目減りしていた場合、借り換えが難しくなり、物件の売却に追い込まれる。最悪のケースはデフォルトだ。このほどカナダ投資会社ブルックフィールド傘下の企業がロサンゼルスのオフィスを担保とするローンで債務不履行を起こした。

銀行の貸出抑制によって米景気が悪化すれば、融資の不良債権化が進む。金融機関は体力を奪われ、一部で経営問題に発展しかねない。貸し渋りが広がり、米国の景気後退入りが早まる。これが危機の第2段階だ。

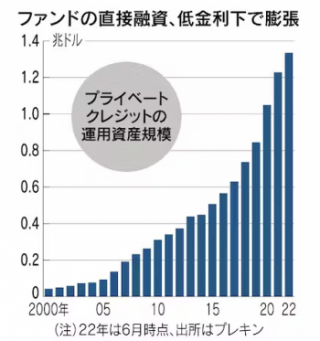

米銀が手を引く融資の穴埋めを狙うのが投資ファンドなどのノンバンクだ。預金を持たない分、銀行のように当局の厳しい監督下に置かれない。

「シャドーバンク(影の銀行)」と呼ばれるファンド勢による融資「プライベートクレジット」が膨張を続ける。調査会社プレキンによると、プライベートクレジットを手掛けるファンドは運用資産規模が22年半ばに1兆3300億ドルにおよび、直近10年で3.6倍に拡大した。銀行貸し出しに比べ信用力の低い融資先が多いとされる。

新たな貸し手の台頭は米資本市場の強さを示す。一方、監督当局から見えにくい場所にリスクが移転したともいえる。

8日のFSRでは、プライベートクレジットについて「(融資での)存在感が高まっているが、その動向やリスクについて得られる情報は限られている」と指摘し、監督の難しさに言及した。景気後退時にはノンバンクの融資先もダメージを受ける。危機は飛び火しかねない。地銀の連鎖破綻がとまっても、金融システム不安を払拭するのには時間がかかる。

(ニューヨーク=大島有美子、竹内弘文)

(日本経済新聞)