-

U.S. President Joe Biden

-

White House - Washington D.C. United States of America

株価時価総額最新情報

Stock price market capitalization latest information

米0.75%利上げ 27年ぶり FRB、インフレ抑制急ぐ 金利、年末には3.4% 2022/06/16

【ワシントン=高見浩輔】米連邦準備理事会(FRB)は15日の米連邦公開市場委員会(FOMC)で通常の3倍となる0.75%の利上げを決めた。上げ幅は1994年11月以来、27年7カ月ぶりの大きさ。金融緩和の縮小を始めてからもインフレの加速がとまらず、事前に示唆した利上げペースを上回る強硬策に出た。

0.75%の利上げを説明するFRBのパウエル議長(15日、米ワシントン)

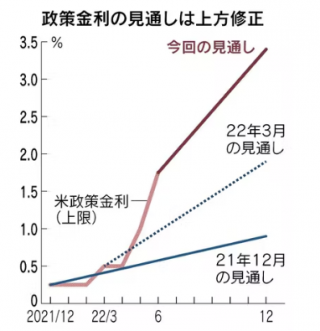

短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を1.50~1.75%に引き上げる。同時に発表したFOMCの参加者による2022年末時点での政策金利の見通しは3.4%。残り4回の会合でさらに1.75%の引き上げが必要となる。23年末の見通しは3.8%で、これが今回の利上げの「到達点」となる想定だ。24年末には物価上昇が落ち着き、3.4%に利下げする予想になっている。

会合後に記者会見したパウエル議長は利上げを継続する方針を改めて強調し、次回の7月会合の利上げ幅も「0.5%か0.75%の判断になる可能性が高い」と述べた。仮に次回も0.75%の利上げになれば、9月に0.5%の利上げを実施し、次の11月から0.25%に戻すなどのシナリオがあり得る。

FRBは3月に0.25%の利上げでゼロ金利政策を解除し、5月には約22年ぶりとなる0.5%の大幅利上げを実施した。パウエル議長は5月のFOMC後の記者会見で、6月と7月の会合でも0.5%の利上げを進めると強く示唆していた。

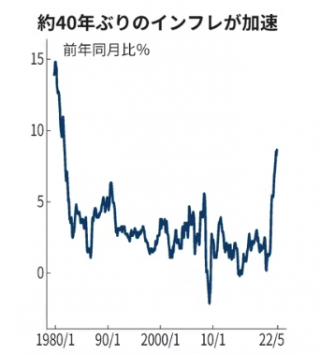

市場もFRBのシナリオを織り込んでいたが、6月10日に公表された5月の米消費者物価指数(CPI)は、おおかたの予想に反して前年同月比の上昇率が8.6%と約40年ぶりの水準を更新した。同日公表されたミシガン大調査でも消費者の長期的なインフレ予測が高まっていることが明らかになった。

6月会合を控えてFRBの高官が外部に発信できない「ブラックアウト期間」に入っていたが、金融市場ではFRBが今回の会合で利上げペースをさらに加速するとの見方が急速に強まった。

FOMCの結果が公表される直前の15日午前の段階で、金利先物市場では0.75%の利上げ予想が全体の95%を占めた。残りの5%はさらに大幅な1%の利上げを予想していた。

パウエル氏は15日の会見で、0.75%の利上げに踏み切った理由について「特にインフレ予測の上昇が顕著だったため、強力なアクションをとることが正当化されると判断した」と説明した。

FOMC参加者は3カ月ごとに経済予測を公表している。前回の3月に示した政策金利の22年末の見通しは1.9%だった。21年6月時点で予測していた0.1%から今回で4連続の上方修正となる。

米労働市場は逼迫しており、米経済が年内に景気後退に陥るとの予想は少ない。市場が懸念しているのは今の利上げが時間をおいて需要の縮小につながり、23年以降に深刻な景気後退を呼び込むリスクだ。

今回の見通しで示された米国の失業率は24年末時点で4.1%。足元の3%台半ばという歴史的な低水準からは上昇するが、安定した水準を維持できるという見立てになっている。

パウエル氏は会見でも「経済の軟着陸(ソフトランディング)は可能だ」と強調しつつ、同時に「まだサプライズが待っている可能性がある」と不透明な先行きへの不安もにじませた。

(日本経済新聞)

米政策金利、秋にも3%超え インフレ抑制に試練 2022/06/16

【ワシントン=高見浩輔】米連邦準備理事会(FRB)は15日、27年7カ月ぶりとなる0.75%の利上げを決めた。インフレの加速が止まらず、直前まで強く示唆してきた0.5%の利上げ幅の変更に追い込まれた。通常の3倍となる今回の利上げを含め、政策金利は今秋にも3%を超える見通しだ。失速リスクに直面する米経済だけでなく、過剰債務を抱える世界経済にも試練が訪れる。

「我々が犯しうる最悪の過ちはインフレの抑制に失敗することだ」。米連邦公開市場委員会(FOMC)後の記者会見でパウエル議長はこう強調した。市場は急速な利上げが景気後退を呼び込むことを懸念するが、何よりインフレの封じ込めを優先する姿勢をこれまで以上に強くにじませた。

焦りの裏側には誤算がある。5月会合では複数の参加者が「物価上昇の圧力はこれ以上悪化しないかもしれない」と期待していたが、6月10日に発表された5月の消費者物価指数(CPI)は前年同月比で8.6%と約40年ぶりの水準を更新した。ミシガン大が同日公表した調査でも消費者の物価上昇予想が強まり、インフレがさらに加速する懸念が強まった。

FRBは7月会合まで3カ月連続で0.5%の利上げを続ける姿勢を示し、政策を先読みして動く長期金利などのコントロールを狙ったが「失敗に終わった」(米モルガン・スタンレー)。パウエル議長は会見で次回の7月会合の利上げ幅が「0.5%か0.75%になる可能性が高い」としたが、信認は揺らいでいる。「6月のCPIを含め、債券市場は経済指標に敏感に反応し続けることになる」(米証券)との声がある。

FOMC参加者による2022年末時点の政策金利見通しは中央値が1.9%から3.4%に切り上がった。今回の利上げで短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を1.50~1.75%としたため、残りの4会合でさらに計1.75%の利上げが必要になる。遅くとも11月には14年ぶりに3%を超えるシナリオが濃厚だ。1年間の利上げ幅は比較可能な1982年以降で最大となり、23年末にはさらに3.8%まで引き上がる。

先行きの景気を冷やしすぎるリスクは一段と強まる。23年10~12月期の実質経済成長率の見通しは2.2%から1.7%に下方修正され、失業率は3.5%から3.9%に上方修正された。ミシガン大の消費者信頼感指数は6月に過去最低を記録し、金利の上昇で住宅ローン申請は22年ぶりの低水準になった。23~24年に景気後退に陥るとの予想が増えている。

こうした見通しを反映し、今回はほぼすべての参加者が24年末までに利下げに転じると予想した。政策金利見通しの中央値は3.4%だった。04年6月からの利上げ局面は約2年間、15年12月からの利上げは約3年間かかり、いずれも利上げの最終局面ですら「次の利下げ」を見通してはいなかった。

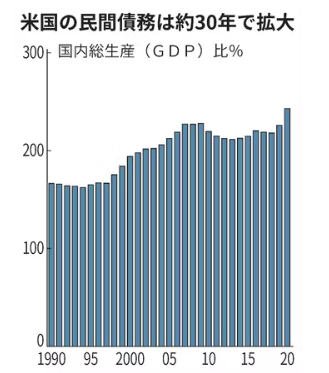

影響の深刻さは読めない。前回0.75%の利上げを実施した1994年とは債務の規模も大きく異なる。国内総生産(GDP)比で162%だった米国の民間債務は2020年には243%に拡大した。国際金融協会(IIF)によると新興国を含めた世界の債務残高は300兆ドルを突破し、この20年で3.6倍になった。

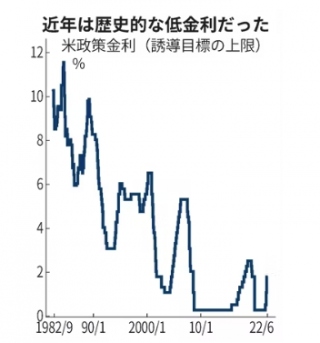

世界の金利を先導する米政策金利は1980年代以降、おおむね低下傾向が続いてきた。近年はゼロ金利で債務が拡大しやすい状況を生み出してきた。過去に例のない利上げが金利上昇という形で世界に波及すれば、利払い負担の増加が途上国の債務不履行などさまざまな信用不安を呼び起こす懸念もある。

(日本経済新聞)

米金利、秋にも3%超え 0.75%利上げ、対インフレ重視 世界経済の耐久力乏しく 2022/06/17

【ワシントン=高見浩輔】米連邦準備理事会(FRB)は15日、27年7カ月ぶりとなる0.75%の利上げを決めた。インフレの加速が止まらず、直前まで強く示唆してきた0.5%の利上げ幅の変更に追い込まれた。今回の利上げは通常(0.25%)の3倍の規模で、政策金利は今秋にも3%を超える見通しだ。失速リスクに直面する米経済だけでなく、過剰債務を抱え耐久力が乏しい世界経済にも試練が訪れる。

「我々が犯しうる最悪の過ちはインフレの抑制に失敗することだ」。米連邦公開市場委員会(FOMC)後の記者会見でパウエル議長はこう強調した。市場は急速な利上げによる景気後退を懸念するが、何よりインフレの封じ込めを優先する姿勢を強くにじませた。

焦りの裏側には誤算がある。5月会合では複数の参加者が「物価上昇の圧力はこれ以上悪化しないかもしれない」と期待していた。ところが、5月の消費者物価指数(CPI)伸び率は前年同月比で8.6%と約40年ぶりの水準を更新。インフレがさらに加速する懸念が強まった。

FOMC参加者による2022年末の政策金利見通しは中央値が3月時点の1.9%から3.4%に切り上がった。政策金利は今回の利上げで1.50~1.75%となった。年内の残り4会合でさらに計1.75%の利上げが必要になる。

パウエル議長は会見で次回の7月の利上げ幅も「0.5%か0.75%になる可能性が高い」と語った。遅くとも11月には14年ぶりに3%を超えるシナリオが濃厚だ。1年間の利上げ幅は比較可能な1982年以降で最大となり、23年末には3.8%まで引き上がる。

景気失速のリスクは一段と強まる。FOMC参加者は23年10~12月期の実質経済成長率の見通しを2.2%から1.7%に下方修正し、失業率は3.5%から3.9%に修正した。

FOMCのほぼすべての参加者は24年末までに利下げに転じると予想した。利上げ初期の局面で、将来の利下げ予測を示すのは極めて異例だ。

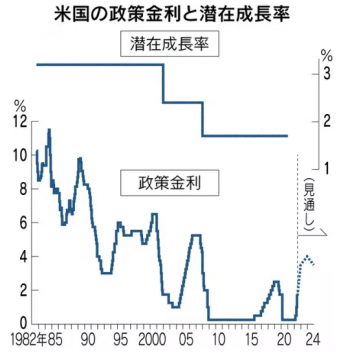

FRBの利上げの到達点は時代とともに低下し、前回利上げ(18年12月まで)ではわずか2.5%だった。経済の実力である潜在成長率が低下していることや、債務拡大でわずかな利上げでも金融市場に大きな動揺をもたらすようになっていることが原因とみられる。

(日本経済新聞)