-

Federal Reserve Board Chairman Jerome Powell

-

Wall Street sign near New York Stock Exchange

株価時価総額最新情報

Stock price market capitalization latest information

誰が株式市場を壊したのか 失われた「価格発見機能」 一目均衡 編集委員 川崎健 2021/03/15

個別銘柄の値動きが企業業績を反映しなくなっている

株価がファンダメンタルズ(経済の基礎的条件)をちゃんと反映しなくなっているのでは――。多くの投資家が、今の株式市場に対して抱いているであろうそんな違和感の正体を、数字でずばり解き明かした一本の論文が今月発表された。

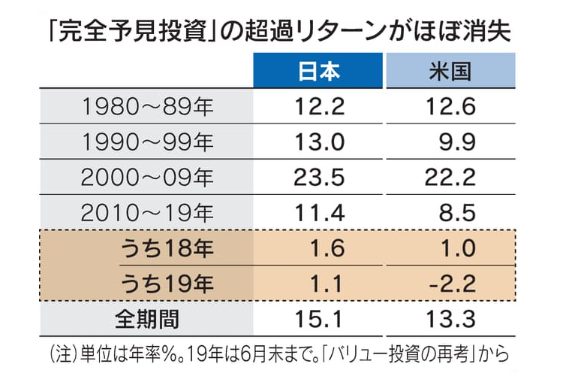

「18年以降は市場の機能不全が深刻に」

日本証券アナリスト協会の機関誌「証券アナリストジャーナル」が3月号に掲載した、野村アセットマネジメントのクオンツやファンドマネジャーら3人の手による「バリュー投資の再考 完全予見による評価」と題した論文だ。

「2010年以降は割安であってもそれだけでは株式市場による価格発見機能が発動せず、利益の改善が価格発見機能の発動条件になっている。2018年以降に限っていえば、利益の改善があったとしても価格発見機能が働いておらず、株式市場は深刻な機能不全に陥っていると考えられる」

過去約40年間の日米株式市場のデータを詳細に分析した同論文が導き出した結論は、衝撃的だ。

論文では、PER(株価収益率)でみて株価が割安な銘柄を買う投資が、どれくらいの超過リターンを出してきたのかを分析している(実際はPERの逆数である株式益回りを使って分析)。

こう書くと極めて単純な分析のように聞こえるが、PERの計算に使うのが、アナリストのコンセンサス予想など通常の予想利益ではないのがミソだ。12カ月先の利益が現時点で正確にわかっていると仮定し、その「完全予見利益」からはじいたPERが低い銘柄群を買った場合のリターンを計算するのだ。

外れることも多いアナリストの業績予想に従って投資するわけではないから、割安だと思って買った銘柄がその後の減益・赤字決算の発表などによって実は割安でなかったことが判明する、いわゆる「バリュートラップ(割安のワナ)」と呼ばれる銘柄群は最初からはじかれている。

まるで予知能力を持つ超能力者が市場に現れて1年先に必ず実現する業績を正確に予見し、現段階で株価が割安に放置されている銘柄に投資するのだ。直感的に、この「完全予見投資」は必ず高いリターンを上げるはずだ。

実際、バックテストを実施すると、日本では1980年代以降、完全予見投資は年率10%以上の高い超過リターンを出してきたという。必ず当たる利益予想に従って先回りして割安な銘柄群に投資するわけだから、実際の企業業績が株価に織り込まれていく過程で投資家は高い超過リターンを得ることができるわけだ。

「投資の前提」を真っ向から否定

だがこうした「完全予見」による完璧なバリュー(割安株)投資が有効だったのは、2010年あたりまでだった。それ以降、日本ではリターンが上がりづらくなってきている。そして、18年は超過リターンが1.6%、19年は1.1%まで低下し、米国にいたっては19年の超過リターンがマイナスに転じている。

つまり、割安な銘柄がいつまでたっても割安なままで放置され、割高な銘柄がいつまでたっても割高なままで放置されるようになってしまっていることを意味する。

これは、想定されてきた「投資の前提」を真っ向から否定する。投資家が将来の利益をいくら正確に予想したとしても、今の市場では業績が株価に反映されない以上、そんな努力は全くの無駄に終わることを意味するからだ。業績予想によって投資銘柄を決めるアクティブ投資家のリターンが上がりづらくなったのもむべなるかな、だ。

この論文の分析では決算発表によって明らかになる「事後的な利益」をPER計算にさかのぼって使うため、19年6月末までしか超過リターンのデータがない。だが20年以降もこの傾向が一段と強まっていると考えて間違いない。コロナ相場で日米両市場ともグロース(成長)株とバリュー株の株価の二極化がさらに進んだからだ。

「(割安な銘柄が買われ、割高な銘柄が売られる)バリュエーションの平均回帰が働かなくなっている。さらに、株価が企業業績というファンダメンタルズと無関係に動くようになっている」。論文の共同執筆者である工藤秀明氏は指摘する。「この2つの事実は、株式市場の価格発見機能が働かなくなっていることを意味します」

成長率の低下と量的緩和が大きく影響

なぜ、市場の価格発見機能は壊れてしまったのだろうか。

専門家の間でも定説は固まっていないが、いくつかの原因が考えられる。

第1に、2008年のリーマン危機後に顕著になった、世界経済の成長率低下と主要国の未曽有の金融緩和が挙げられる。

リーマン危機後の株式市場では、マクロ経済の成長が見込めない中で高い利益成長が期待できる「GAFAM」など一握りのデジタルプラットフォーマーに、だぶついた緩和マネーが集中。割高なグロース株が一段と買い進まれ、世界経済と業績の連動性が高いバリュー株は株価がいくら割安でも見向きもされなくなった。

金融緩和によって先進各国で金利が消えたことは、将来キャッシュフローを現在の株価に引き直す際の「割引率」の低下につながり、割高なグロース株のバリュエーションを正当化した。

アクティブとパッシブの「主従関係」が逆転

第2の理由は、個別企業の業績を全く参照せずに投資する投資家たちの台頭だ。その代表として、株価指数をまるごと買うパッシブ投資が膨張してきた。

世界的な低金利は、アクティブ投資の割高な運用コストをあぶり出した。マネーは雪崩を打つようにアクティブ運用からパッシブ運用にシフト。上場投資信託(ETF)やスマートベータのような技術革新も後押しし、個人投資家も含め誰もが割安なパッシブ運用に傾斜していった。

だが、パッシブ投資家は、アクティブ投資家の存在によって支えられている。アクティブ投資家が業績に従って個別株を選別してくれるからこそ株価がファンダメンタルズを反映し、銘柄を選ばないパッシブ投資が効率的な運用になり得るからだ。

言い換えれば、企業業績を株価に反映させるコストと手間を誰も負担しなくなっているということだ。アクティブ投資からパッシブ投資への資金シフトによって両者の「主従関係」が逆転してしまえば、市場の価格発見機能が失われてしまう。

さらに、日本はより事態が深刻だ。10年以降、量的緩和の一環として日銀が株価指数に連動するETFを購入し、ついに最大の日本株の保有者になってしまったからだ。中央銀行が個別企業の業績など全く気にせずに株式市場に直接介入すれば、市場の価格発見機能が破壊されるのは自明だろう。

第3の理由は、企業の価値が現行の財務会計システムだけでは捕捉できなくなってきたことだ。

財務会計システムから漏れている企業価値の代表格が無形資産だ。知的財産や人的資産、顧客データといったバランスシートに表示されない「見えない資産」が企業の成長力を左右するようになれば、会計上の利益の増減だけでは株価は動かなくなっていくだろう。

投資家がESG(環境・社会・統治)の観点を企業評価や投資判断に組み込もうとする最近のマーケットの変化も、同じ文脈に位置する。

不均衡はITバブル期と同規模に

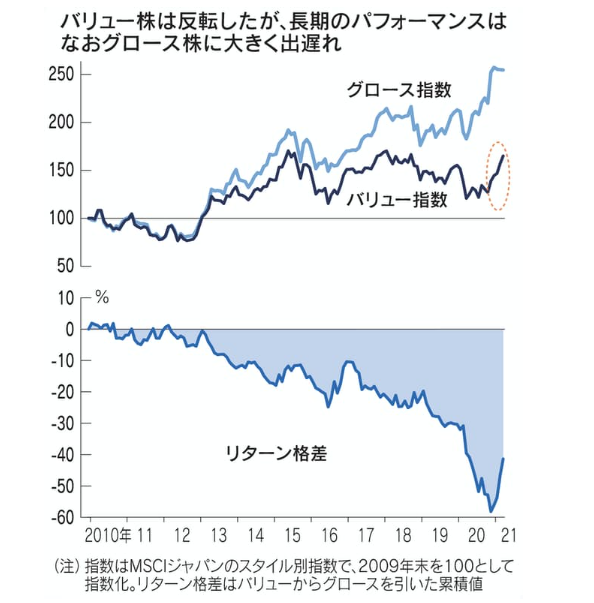

論文が示した株式市場の価格発見機能の崩壊は、現象面としては、バリュー株とグロース株の株価格差の拡大として端的に表れている。

「肌感覚としては、バリューとグロースの格差拡大で示される市場の不均衡は1999年のIT(情報技術)バブル期に匹敵する規模に拡大している。ここまで生き残ってきたバリュー投資家の一人としていえるのは、こうした逆境が今後の大きなチャンスに転じる可能性があるということだ」。論文の共同執筆者である高柳健太郎氏はいう。

同氏が率いる野村アセットの「ストラテジック・バリュー運用」は国内外の投資家から資金を受託。運用資産は現在約3000億円と、日本株市場では世界最大級のバリュー投資家だ。ただしバリュー株の長期低迷を受けた顧客からの資金流出により、運用資産はピークの15年(約9000億円)からは3分の1に減っている。

しかし、昨年11月以降は長期低迷がつづいてきたバリュー株がようやく反転し、頭打ちとなったグロース株とのリターン格差が少し埋まってきている。

新型コロナウイルスのワクチン開発・接種の進展と米バイデン政権の大型経済対策によって、コロナ禍からの世界経済の回復期待が高まったのが最大の理由だ。米長期金利が上昇に転じたことや、原油などの商品市況が回復したことも後押しし、自動車や素材、空海運などこれまで売り込まれてきた景気敏感株が買い戻されている。

価格発見機能を取り戻せるのか

とはいえ、バリュー株は過去10年間でグロース株にリターンで後れをとった分の3割程度を取り戻したにすぎない。市場ではなおバリュー株の復活がつづくという期待は強い一方、一時的な「あや戻し」に終わるという予想も聞かれる。

結局のところ、米長期金利の上昇や商品市況の回復などマクロ経済環境の変化に頼るだけでは、バリュー株の反転は一時的な現象に終わってしまうだろう。バリュー株の本格的なリバーサルがつづくかどうかは、この株式市場が過去10年をかけてじわじわと奪われてきた価格発見機能を取り戻せるかにかかっている。

市場が機能不全に陥った裏には、未曽有の金融緩和やパッシブ運用の膨張といった構造要因が絡まり合っている。こうした経済と金融市場の構造的な変化は不可逆的に進んでいく可能性があるうえ、会計上の利益に代わる非財務データの台頭など、必ずしもネガティブに捉えるべきではない変化も関係している。

何より大切なのは、株式市場が再び価格発見機能を取り戻せるのかどうかだ。このままでは、産業へのリスクマネーの効率的な配分という株式市場の最も大事な役割が永久に損なわれてしまう。バリュー株の復活の可否が、単なる投資スタイルの優劣を超えた重要な問題と考えるゆえんだ。

(日本経済新聞)