-

Jeff Bezos, president and CEO of Amazon

-

Former CEO of General Electric, Jack Welch

企業経営最新情報

Latest information on corporate management

PXの時代がやってきた コロナが迫る企業の代謝 2020/7/2

経営コンサルティングを手掛けるドリームインキュベータの混乱には驚いた。5月、創業者と最高経営責任者(CEO)の取締役続投を株主総会で決めるといったん発表したが、わずか3週間後に撤回。総会も日延べした。

6月29日の総会で退いたのは同社を2000年に創業し、日本の経営コンサルの草分けでもある堀紘一氏(75)と、創業メンバーでCEOの山川隆義氏(54)だ。

クーデター説も流れたが、そうではない。総会で山川氏は説明した。コロナ禍は人間の行動を根底から変える。それなのに創業メンバーが居座っていては社員の頭の中が変わらない――と。

「コロナだから経験を積んだ経営陣で乗り切ろう」から「コロナだから新体制でないと危うい」へと考えを逆転した。顧客企業にも世代交代を訴え始めた。同社は、変わらないと生き残れない「日本株式会社」の縮図でもある。

企業はどんな戦略が求められるのか。堀氏は「必要な事業を買い、そうでない事業を売る投資家のような発想が要る」と読んでいる。経済が変われば投資家はポートフォリオの中身を入れ替えないとリターンが低下する。企業も経営環境が変われば事業を入れ替えないと収益は落ちる。

「PX(ポートフォリオ・トランスフォーメーション)」。こんな言葉を国内外の経営者が使い始めた。コロナは、従来のM&A(合併・買収)を超えた「買い」や「売り」を経営者に迫っている。

「買い」は、より技術に焦点を当てざるをえない。人の動きを制限するコロナ時代は技術を使ったイノベーションが欠かせない。米アマゾン・ドット・コムは技術者1000人を擁する米自動運転技術開発のズークスを買収する。消費者宅への無人配送を視野に入れているからだ。

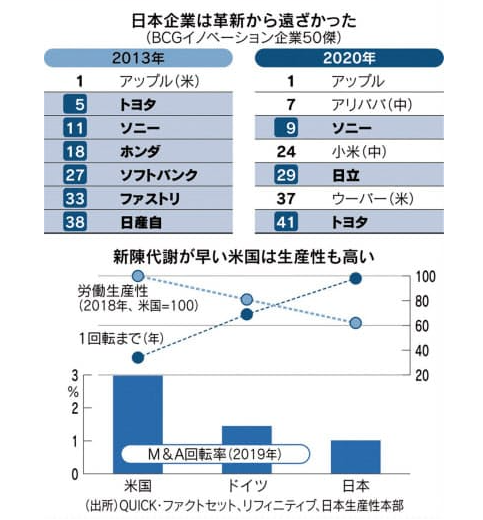

日本企業のイノベーション力は衰退が続く。米ボストン・コンサルティング・グループ(BCG)は6月、世界の企業幹部が選ぶ「イノベーション企業50傑」を発表した。ランク入りした日本企業はソニー以下3社で、13年の6社から半減した。アリババ集団などの中国企業や、09年に創業した米ウーバーテクノロジーズなど若い企業に先を越され、このままだと取り返しがつかない差がつく。

「売り」は、蓄積した経営のゆがみを解消する形で出るだろう。LIXILグループは6月、ホームセンターを運営する上場子会社LIXILビバの売却を決めた。

この一件は、日本企業にありがちな3つのゆがみを解消した。

まず、バブル期から続く「非中核事業の多さ」。住宅設備の製造に集中する同社にとり、ホームセンターは中核ではない。次に「先人への忖度(そんたく)」。LIXILビバは創業家肝煎りの事業といわれてきた。このような事業は売却しにくいが、創業家と対立した経緯もある瀬戸欣哉CEOは決断した。そして利益相反の芽を持つ「親子上場」。コロナの逆風は投資家から批判されてきた日本企業の矛盾を取り除く力になる。

再び「イノベーション企業50傑」を見てほしい。ソニーはフィンテックの潜在力を秘める金融事業を完全子会社化してパソコン事業を売った。日立製作所は日立ハイテクを完全子会社化して日立化成を売った。PXはイノベーションの種を買い、売られる緊張感を内部につくる。PX巧者がランキングに残ったのには理由がある。

マクロ経済の動向を追うエコノミストも注目すべきだ。PXによる企業の新陳代謝が労働生産性を高め、国内総生産(GDP)を増やすからだ。企業が不採算事業を売却すれば、売り手企業の生産性は高まる。事業再生で鳴らす日本電産のような企業が買い手なら、買った事業の生産性も高まる。

昨年のデータで検証しよう。PXの頻度を測るために、その国の上場企業を対象とした買収の金額を株式時価総額で割る。株式売買の頻度を測るために株の売買代金を時価総額で割ってはじくのが売買代金回転率だが、その発想にならう「M&A回転率」だ。

この値を米国、ドイツ、日本の先進3カ国で見ると、それぞれ3%弱、1%台半ば、1%強だった。「1回転」、つまり計算上すべての株が買収の対象になるまでにかかる年数は米国の34年、ドイツの69年に対し、日本は99年に及ぶ。一方で労働生産性は日本が最も低く、ドイツ、米国へと高まっていく。M&Aを使った新陳代謝のスピードが速い国ほど生産性も高いという仮説が浮上する。

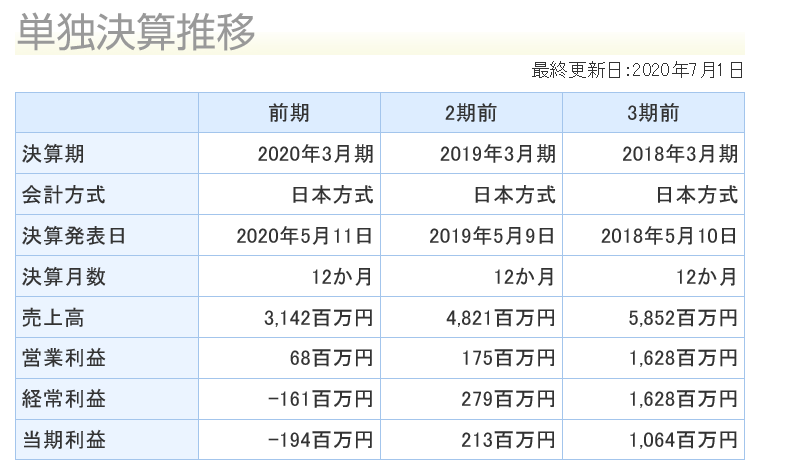

株安は、新陳代謝への圧力になる。ドリームインキュベータのトップ退陣を促したのは、同社の株価低迷でもあった。QUICK・ファクトセットによると、配当を含むトータルリターンは、02年の上場以来でマイナス46%に沈む。コンサルとして欠かせないブランド力の確立が遅れたのが原因だ。

「皆様の命の次に大事なお金をすり減らしてしまった。武士の社会なら切腹に値する」。総会では、株安の責任を問われた堀氏が声を震わせて頭を下げた。「株価は厳粛だ。コロナを機に大きく変わるしかない」。堀氏は身をもって、日本株式会社に最後のアドバイスを残したかのようだ。

株式相場はコロナの最悪期を脱しつつある。それでもPBR(株価純資産倍率)が1倍を割り、「解散したほうがまし」と市場が警告する銘柄は、上場企業の50%に及ぶ。経営者は堀氏のメッセージをどう受け止めるだろう。

ドリームインキュベータ業績

(日本経済新聞)