-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

「会計×AI」銀行に風穴 オンライン融資に参入の波 金融機関 スタートアップ ネット・IT AI フィンテック 2019/6/25

新興フィンテック企業が人工知能(AI)などの先端技術を駆使し、メガバンクの事業領域に攻め込んでいる。会計ソフトのfreee(フリー、東京・品川)が24日、オンライン融資の提案サービス参入を発表した。今年はメガバンクの参入も相次ぎ「オンライン融資元年」の様相を呈する。決済・送金の分野でも新興勢が風穴を開けており、サービス競争で顧客の利便性は高まりそうだ。

「中小企業は必要な時に手軽に小口融資を申し込みたいニーズがある。既存の金融機関との溝を埋められる」。フリーの武地健太・金融事業本部長は24日、都内での記者会見でこう述べた。フリー子会社は同日、三井住友カード、アイフル子会社のライフカードと組み融資を自動で提案するサービスを正式に始めた。

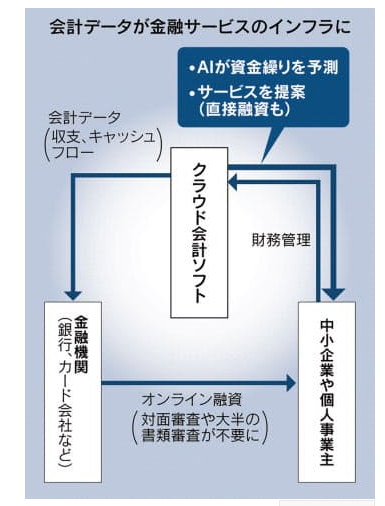

ネットで手続きが済むオンライン融資は口座の入出金情報などを分析し、財務諸表だけでは見えない商流や事業の将来性から金利や融資条件を算出する仕組み。先行する米国では年間の融資総額が4兆円を超えるとされる。日本では近年、立ち上がったばかりだ。

2012年創業のフリーが活用するのは、クラウド会計ソフトを始め約6年で蓄積した100万社超の財務データだ。AIが個別に3カ月先の残高と資金繰りを予測し、事前に借入可能額や金利などの条件を試算する。「80%以内の確率で残高の上限と下限ラインを予測」(フリー)して、提携先のカード2社が無担保で融資する。

提携先に書類を郵送する必要があるが遅くても約10日で着金するという。三井住友カードの場合、融資額は最大300万円でフリーが金利の一部を手数料として取る。

「1人で運営しているため業務はできるだけ減らしたい。審査結果がすぐに分かって助かった」。都内でダイニングバーを営む稲垣安行さん(47)は、今月上旬、フリーが試行で実施していた融資提案を活用した。150万円を無担保、年利約15%で借り入れ、約10日で入金があったという。

中小企業の顧客基盤を持つ会計ソフト企業は、続々とオンライン融資に参入している。オリックス子会社の弥生(東京・千代田)は17年12月から子会社を通じ、自社ソフト利用者向けの融資を始めた。サービス開始から1年で融資先は250件を超え、残高は約4億円に達した。延滞率は1%強という。マネーフォワードも子会社を通じ、5月から直接融資するサービスを開始した。

新興勢の動きは小口融資の審査のあり方を揺るがす。銀行の従来の対面審査は、財務諸表にない情報を銀行員が経営者から聞き取る。中小企業にとって書類手続きが煩雑で、面談後も実際に審査が通るかは分からない。銀行界は00年代半ばから損益計算書や貸借対照表など財務諸表に基づく「スコアリングモデル」に取り組んだが、虚偽データを使う申請を排除できず貸し倒れが相次いだ。

会計ソフトは複数の金融機関の口座やカード会社などとシステムを連携し、企業間決済や財務情報といったデータをリアルタイムで分析する。借り手の日々の入出金や発注元まで幅広くとらえ、企業の信用度を多面的に評価できるのが強みだ。

メガバンクもオンライン融資に動き出す。みずほ銀行は5月、中小企業向けに始めた。融資上限は1千万円で貸付期間は最長1年。最短で2営業日後には資金が振り込まれる。3年で1万社、残高300億円を目標にする。当面の貸倒率は3%以下にしたい考えだ。

24日にサービスを始めた三菱UFJ銀行はグループのフィンテック企業の技術などを生かし、自社が持つ約10万の法人口座のデータをもとにAIが分析する。中小企業の会員サイト向けに最大300万円の融資を最短2営業日で実行する。

オンライン融資は08年のリーマン・ショックで、銀行が中小向け融資を絞ったのを契機に米国で広がった。米銀大手JPモルガン・チェースと提携する米オンデックの融資総額はサービス開始から約11年で100億ドル(約1兆700億円)を超えた。英ケンブリッジ大学などの調べでは、米国の市場規模は17年に428億ドルに達し13年と比べ9.7倍に拡大した。

日本は400億円規模との試算もある。短期で融資ができる可能性があるが、フィンテック企業側は技術的には改善の余地があるとしている。規模が拡大すれば貸し倒れの増加といった課題が出る可能性もある。

(駿河翼、上田志晃)

■決済・送金分野でも

フィンテックのスマートフォン決済や送金の分野では、ヤフー、LINEなどIT(情報技術)大手が攻勢をかける。ポイント還元などを組み合わせ顧客獲得を狙う。

スマホ決済ではNTTドコモや楽天など既存事業者に加え、2019年にKDDIやメルカリも参入した。数千万人を超える顧客基盤を背景に、アプリに決済や送金機能を持たせ、利便性で競う。決済を窓口に取引データを使う新たな金融サービスを展開する。

ヤフーはソフトバンクと展開する「ペイペイ」を通じ、消費者の決済履歴やキャッシュフロー(現金収支)などのデータを集める。ローン事業や余ったお金を投資に回してもらう投資信託などに生かす構想だ。

金融大手とIT企業が接近する事例も出てきた。LINEは米ビザとサービス開発や加盟店の共有で提携した。LINEのスマホアプリからビザのクレジットカードを発行し、スマホ決済できる仕組みなどを提供する。

メガバンクは長引く低金利や大手ITなど異業種の参入を背景に経営環境が厳しさを増す。欧米では自ら銀行免許を取得して銀行業務や金融サービスをスマホに取り入れる「チャレンジャーバンク」が台頭する。金融サービスのデジタル化の波は一段と強まりそうだ。

(日本経済新聞)