-

U.S. President Joe Biden

-

White House - Washington D.C. United States of America

国際政治経済最新情報

International Political Economy Updates

FRB、金融正常化へ未曽有の難路 緩和縮小に着手 2021/11/05

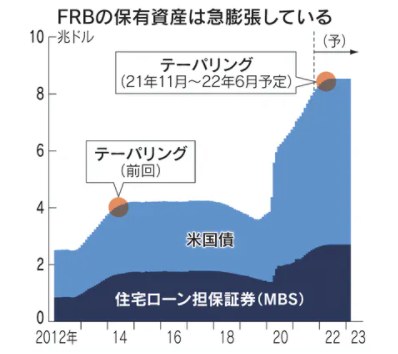

【ワシントン=大越匡洋】米連邦準備理事会(FRB)は11月から量的緩和の縮小(テーパリング)に着手し、100年に1度とされる新型コロナウイルス危機に応じた異例の金融緩和策の正常化に挑む。長引く高インフレは利上げをせかす圧力となり、政策修正の難度を高めた。緩和マネーに慣れた金融市場の地力を試す転機となる。

「後手に回ってない」。FRBのパウエル議長は3日、米連邦公開市場委員会(FOMC)後の記者会見で語気を強めた。インフレへの警戒を強めつつも、供給制約による「一時的」な現象とみる立場は変えず、利上げは「時期尚早」と退けた。まず2020年3月に再開した米国債などの資産を買う量的緩和の縮小に踏み出す。

月に米国債800億ドル(約9.1兆円)、住宅ローン担保証券(MBS)400億ドルの計1200億ドルを購入し、これまで約4兆ドルを市場に供給してきた。米国債とMBSの保有残高は1年半余りで約8兆ドルへと倍増。11月から購入月額を米国債100億ドル、MBS50億ドルの計150億ドルずつ減らし、22年6月にゼロとする計画だ。

テーパリング中はペースを落としつつも追加の資金供給が続く。パウエル議長は「これから議論する」としたが、その後も国債の償還分などを再投資して資産規模を保ち、政策金利の引き上げという第2段階の機会を探る見通しだ。保有資産を削減する第3段階を経て、ようやく正常化への出口が見えてくる。

前回の量的緩和をやめる際は13年12月にテーパリング開始を決め、翌年10月に終えた。利上げは15年12月、資産削減は17年10月から。市場の動揺を抑えようと慎重に進めたが、仕上げは途上で終わった。金融引き締めへの警戒や米中対立への懸念などで18年12月に米株価が急落し、市場が不安定になったからだ。

FRBは19年夏に10年半ぶりに利下げし、資産削減も予定を早めて打ち切った。保有資産は約15%しか減らせなかった。いまの資産規模は当時の2倍あり、正常化の難度は増す。

FRBは第2次大戦前後にも国債の買い支えで長期金利を押し下げていた。支援策を終えたのは1951年。50年代当時のFRBの保有国債の平均残存期間は4年程度だったとされる。直近では7年超に長くなり、時間の経過による償還だけでは残高を減らしにくくなっている。

70年代にかけて財政赤字が拡大するなかでも金融緩和は続いた。79年に就いたボルカーFRB議長が金融を引き締めたものの、深刻な不況を招いた。金融正常化の難しさを示している。

FRBが保有資産の売却に動けば金融市場や経済に与える影響は大きくなる。リーマン・ショック後の金融緩和でリスクの芽が広がったからだ。

ひとつが金融資産の膨張だ。株式の時価総額を名目国内総生産(GDP)で割って割高感を測る米国株の「バフェット指数」は220%超とコロナ危機前の1.3倍の水準になった。

もうひとつが規律の緩み。国際通貨基金(IMF)によると政府と企業、家計の債務は20年に226兆ドルと過去最大。新興国のドル建て債務もコロナ危機前から9%増えた。

企業では世界の低格付け企業が発行する社債にマネーが流入し、利回りは19年末の5.69%より低い5.16%になった。こうした環境で低格付け企業の資金調達は拡大。米コンサルティングのA・T・カーニーによると低金利で延命する世界の上場企業は10年で3倍の約1800社になった。

インフレが想定以上に長引き米国が利上げを早めれば、緩和的な環境が続くとみてきた金融市場や経済・財政に大きな影響を及ぼす。新興国の資金流出懸念も高まる。FRBは未曽有の正常化に取り組むことになる。

(日本経済新聞)