-

U.S. President Joe Biden

-

White House - Washington D.C. United States of America

国際政治経済最新情報

International Political Economy Updates

米最長景気、コロナで終幕 10年8カ月で後退局面へ 回復の道筋、前例なし 2020/6/11

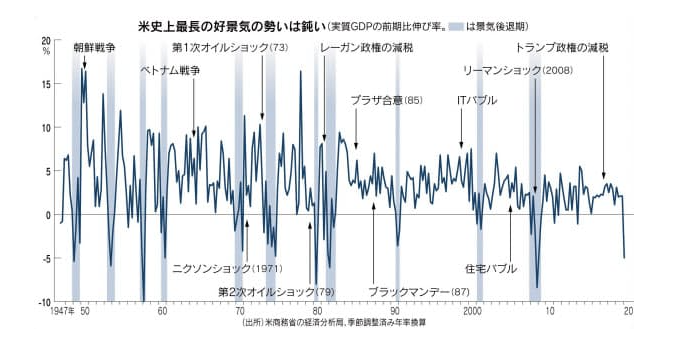

10年8カ月に及んだ米景気最長の拡大局面は、新型コロナウイルスのパンデミック(世界的大流行)という過去に例をみない災厄が降りかかり、突然終わりを迎えた。戦後12回目の後退局面に入り、米当局はコロナ禍がもたらす危機を克服すべく、財政・金融両面で政策を総動員する。代償として国や企業の債務は一段と膨張する。今後も前例のない回復シナリオづくりが迫られる。

米国の景気循環を判定する全米経済研究所(NBER)によると、米国で100カ月(8年あまり)を超える景気拡大を記録したのは1850年代以降で3回しかない。長期拡大とその終末を振り返ると、米国経済の構造変化と今回の景気後退の特異性がみえてくる。

最初は「黄金期」とされた1961年から69年末までの106カ月(8年10カ月)。次に「ニューエコノミー論」などで米経済の再生が叫ばれた91年から2001年にかけての120カ月(10年)。そして、金融危機後の09年に始まり20年2月に終わった直近の128カ月(10年8カ月)だ。

第2次世界大戦後の米国は政治・経済秩序の構築を主導した。労働力の大量供給や技術進歩を追い風にした1960年代の景気拡大は「パックス・アメリカーナ(米主導の平和)」を象徴した。60年代後半になると、ベトナム戦争や「偉大な社会」のスローガンのもとでインフレが進行し、後退局面に陥る。

80年代にインフレの抑えこみに成功し、90年代にはクリントン政権の新産業育成でインターネット産業が育った。当時の回復局面の終幕はIT(情報技術)バブルの崩壊が引き金となった。

その後、2000年代の長期の金融緩和は「グレートモデレーション(大いなる安定)」と呼ぶ好況期を生む。金融技術の発展とあいまって世界に広がった過剰なリスク投資が、08年のリーマン・ショックを機に金融危機を引き起こした。

米経済が全盛期を終えつつも、新産業での主導権を保つと同時に、高インフレ収束後は金融政策の存在感が大きくなっていることがわかる。米連邦準備理事会(FRB)の雇用に配慮した金融政策が景気の延命に貢献したが、金融緩和を軸とする回復は効果が資産家に偏り、格差拡大を助長する副作用があった。

貯蓄金融機関(S&L)危機やITバブル、リーマン・ショック。90年代以降は金融面でのショックが景気後退の引き金を引いた。緩和的な金融環境が市場の過剰なリスク投資を誘い、バブルの生成と破裂が景気循環と密接な関係を持つようになった。

そして09年から最長の景気拡大を迎える。財政出動や金融緩和で危機を乗り越えたあとも低成長から抜け出せなかった。ローレンス・サマーズ米ハーバード大教授は「長期停滞論」を唱え、トランプ政権の大型減税でも成長の底上げは果たせなかった。緩和的な金融環境が続くなか、市場のリスク投資の活発化や企業の過剰債務は次の危機の芽と目されたが、最長景気は新型コロナのまん延という予想外の災厄で終えた。

金融ショックではなくウイルスショックが招いた景気後退だけに、過剰債務など金融面のゆがみが自然と収まるわけではない。むしろ米政府とFRBはあらゆる企業の資金繰りを支えようと動いている。危機回避へやむを得ないとはいえ、企業の債務は一段と膨らむ。

米株市場は経済活動の再開に沸いたが、「経済が危機前の成長軌道に戻るには、少なくとも4年かかる」(米運用会社)との声も多い。企業にとっては経済の正常化が遅れるほど、債務の返済の原資も稼ぎにくくなる。

今回の危機対応は大規模な財政出動を伴い、回復シナリオでも財政の役割が高まりそうだ。急激な財政悪化は、将来の米金利の上昇リスクやドルの不安定化など、大きなかく乱要因を抱える。

景気後退を短期で収束させ、力強い回復に向かうためにも、政策当局のかじ取りには細心の注意が求められる。

(金融政策・市場エディター 大塚節雄)

抜け出せぬ「低温経済」 デジタル化・金融緩和が助長

2020/6/11付[有料会員限定]

【ワシントン=河浪武史】2月に終了した米景気拡大は最長を更新したが、平均経済成長率は過去70年で最低となった。低成長のなかで物価は過熱せず、金融緩和が景気を延命した。経済のデジタル化とサービス化による構造変化も大きな要因だ。ただ新型コロナウイルスがもたらした危機の傷痕は深く、景気回復後も深刻な「低温経済」が続きそうだ。

景気の拡大が続いたのは成長率が低かったからだ。2009年以降の平均成長率は年2%強と、1950年以降の11回の拡大局面で最も低い。91~2001年の成長率は年平均3.6%もあった。今回は物価上昇率も2%を超えず、米連邦準備理事会(FRB)は08年末から15年末までゼロ金利を維持し続けた。

トランプ米大統領は「経済成長率を3%、4%台に引き上げる」と公約して16年の選挙を勝ち抜いた。ただ、潜在成長率は2%程度と上向かなかった。最長景気とはいえ、実質国内総生産(GDP)は10年8カ月で1.27倍に拡大した程度だ。1991年から2001年の拡大期には、米経済は1.43倍も大きくなっていた。

過去の景気拡大期は経済と物価がともに過熱し、FRBが利上げに踏み切って景気後退に陥るケースが大半だ。前回の01~07年の拡大期には、インフレ率が4%近くまで一時上昇。FRBは04~06年の2年間で17回利上げし、政策金利を1%から5.25%まで4ポイント強も引き上げている。物価の過熱を冷やすには、景気後退を覚悟で金融を引き締める必要があった。

もう一つの理由は経済のデジタル化とサービス化だ。これまでの景気循環を大きく揺さぶったのは、モノの在庫や設備投資だ。製造業はサプライチェーン(供給網)が長く過大在庫を抱えやすいが、2000年以降のデジタル化が需要予測や在庫管理を大幅に効率化した。

また、サービス主体の経済は、製造業に比べて在庫や投資が過大になりにくい。米GDPに占めるサービス消費の割合は、1960年代の28%から足元で47%まで増えた。逆にモノの消費は32%から21%まで低下。経済は過熱も急落もしにくい構造に変化してきた。

新型コロナによる経済活動の制限で、4~6月期の実質成長率は前期比12%程度のマイナス、年率に換算すれば40%程度の大幅な落ち込みが予想される。ただ、経済再開で5月の失業率は低下に転じ、景気には底入れの兆しもある。感染第2波などが起きなければ景気悪化が数カ月で終わり、1854年以降で最も深いものの、最も短い後退期となる可能性もある。

とはいえ、潜在成長率もインフレ率も上がらない「低温経済」が変わるわけではない。

成長率を左右する労働参加率は60%まで落ち込み、2000年のピークから7ポイントも低下した。労働力人口の伸びも08年以降、年0.6%にとどまり、1950年以降の平均1.4%に遠く及ばない。潜在成長率の引き上げには生産性も高める必要がある。だが米議会予算局(CBO)の予測では、20年の設備投資は15.8%減と成長率(5.6%減)より大幅に落ち込む。

過大な債務も、今回の危機下では積み残したままだ。米企業の債務残高は19年時点で15兆ドル超と過去最大だった。健全で頑強な金融システムは危機を脱する原動力になるが、金利低下で企業はさらに借り入れを増やしている。

トランプ大統領は失業率改善で「米経済は世界のどこよりも素晴らしい状態へと復元する」と冗舌だ。ただ、米経済は感染第2波のリスクを抱え、企業活動は徐々にしか再開しない。人の行動も変わらざるを得ず、消費や生産の現場は構造変化が避けられない。コロナ危機後の回復局面では労働力の減少と生産性の低迷、過大債務という3つの重荷が、米経済の強みである変化への対応力をそぐリスクがある。

(日本経済新聞)