-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

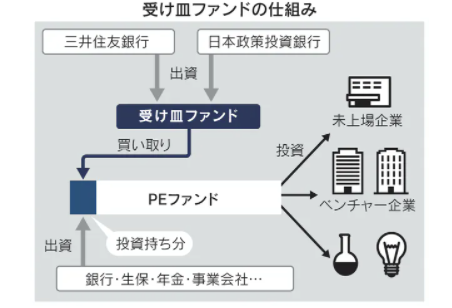

三井住友銀行とDBJ、ファンド転売へ流通市場 売買容易に 2021/10/18

三井住友銀行と日本政策投資銀行(DBJ)は、プライベート・エクイティ(PE=未公開企業)ファンドに出資する機関投資家の持ち分を買い取る流通市場を立ち上げる。比較的利回りが高いPEファンドへの投資は拡大しているが、10年程度の運用期間の長さが課題だった。地銀などが途中で持ち分を売却できれば流動性が高まり、新たな投資を通じてファンド市場が活性化する可能性がある。

DBJが出資するWMパートナーズが、持ち分を買い取るファンドを立ち上げる。流通市場の役割を担うこのファンドには三井住友銀と同行傘下のエー・アイ・キャピタル(東京・千代田)、DBJがそれぞれ資金を拠出する。追加の投資家も募り、2022年9月までに100億円規模に拡大する方針だ。

上場企業を買収して非公開化したり、ベンチャー企業などに出資したりするファンドへの投資ニーズは高まっている。主な投資家は銀行や年金基金、事業会社などだ。低金利の運用難が長期化するなか、PEファンドなどオルタナティブ(代替)と呼ばれる比較的利回りの高い投資対象に資金が向かってきた。

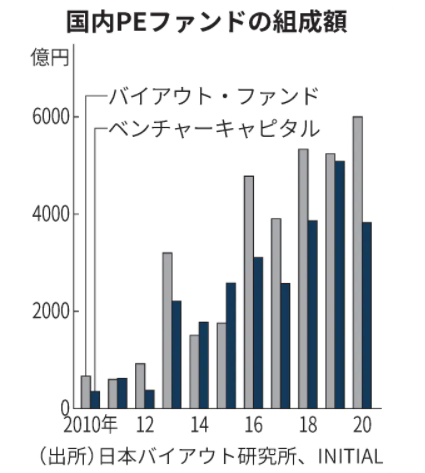

日本バイアウト研究所(東京・千代田)によると、M&A(合併・買収)を手掛けるPEファンドの20年の組成額は6000億円。この10年間で10倍に増加した。ファンドの収益率は10年から19年の平均で13.43%と2ケタを記録した。この間の東証株価指数(TOPIX、配当込み)の収益率(8.93%)よりも高い。

もっとも、「PEファンドへの投資はもうかる一方、流動性の低さが課題になっている」(大手生保の運用担当者)。企業を発掘する投資期間(5年)、投資先の経営改善に取り組む運用期間(5年)の合計10年程度は通常、ファンドへの投資持ち分を解約できない。

ファンドに自己資金を投じる金融業界では08年のリーマン危機以降、「バーゼル規制」など資本規制が強化されてきた。銀行や生保は規制の範囲内でPEファンドへの投資を増やしてきた。

ファンドが借り入れを活用して企業を買収する際に、金融機関は融資を獲得するためにファンドに少額出資することも少なくない。出資案件が積み上がると新規の投資がしづらくなり、資本効率が悪化する。ファンドを途中で売却する受け皿ができれば、こうした課題に対処できる。

PEファンドの流通市場の整備は海外で先行している。世界最大の投資ファンド、米ブラックストーン・グループはPEファンドの投資持ち分を買い取る160億ドル規模の「セカンダリー(流通)ファンド」の立ち上げを検討している。仏アクサグループから分離・独立した投資ファンド、アルディアンは190億ドルのファンドを設立した。21年1~6月のファンド持ち分の売買規模は世界全体で549億ドルと、前年同期の2.7倍に拡大した。

一方、国内でファンド持ち分を買い取る受け皿はアント・キャピタル・パートナーズ(東京・千代田)や日本アジア投資(同)など一部の投資ファンドに限られている。

三井住友銀とDBJは足元のPE市場の拡大を背景に国内でも1000億円規模の流通市場のニーズが存在するとみている。今回の受け皿となるファンドでは、機関投資家の持ち分をディスカウント(割引)価格で買い取ることで年間十数%の収益を見込む。PE市場の活性化は、新たなM&A仲介や融資の機会にもつながると期待している。

(三島大地、須賀恭平)

(日本経済新聞)