-

Bank of America Tower entrance in Charlotte, North Carolina, USA

-

Jamie Dimon, Chairman and CEO of JPMorgan Chase & Co.

金融&M&A業界最新情報

Financial & M&A Industry Updates

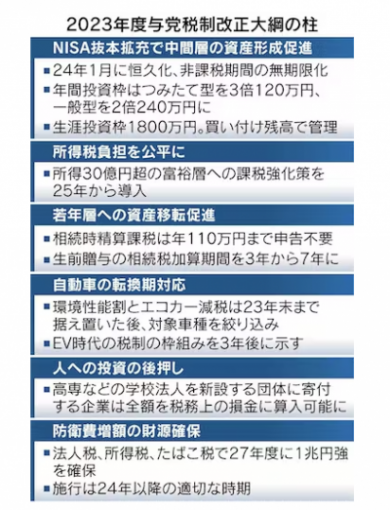

NISA恒久化、非課税無期限に 貯蓄から投資後押し 2022/12/17

自民、公明両党は16日、2023年度与党税制改正大綱を決めた。貯蓄から投資への流れを後押しするため少額投資非課税制度(NISA)を恒久化し、非課税期間も無期限にする。年間の投資枠は倍以上の計360万円に拡大する。エコカー減税は24年1月から段階的に基準を厳しくし、25年5月には優遇対象からガソリン車を事実上外す。

自公両党の与党政策責任者会議で決定した。

NISAは投資信託に限ったつみたて型と、国内外の上場株に広く投資できる一般型がある。それぞれ42年、23年までの時限措置だったのを24年1月から恒久化する。非課税の保有期間もそれぞれ20年、5年から無期限にする。

年間投資枠は、つみたて型が新規買い付け額で今の3倍の120万円、一般型は2倍の240万円に増やす。生涯投資枠は買い付け残高で1800万円とし、評価益は含まない。

かねて指摘される税負担の不公平感の是正も進める。現在は所得が1億円を超えると税負担率が下がる「1億円の壁」がある。特に所得が50億円超~100億円の層の所得税と社会保険料の負担率は17.2%で、300万円超~400万円の17.9%よりも低い。富裕層は株式や土地・建物の売却益など税率が比較的低い所得が多いためだ。

新たに所得30億円超の富裕層に追加負担を求める。所得から3.3億円を引いたうえで22.5%の税率をかける。これが通常税額を上回る場合に差額を徴収する。25年から適用する。200~300人が対象となる見込みだ。

リスクをとって起業したような富裕層の成長の芽を摘まない制度もあわせてつくる。個人投資家が上場株などを売却してスタートアップに再投資をする場合、売却益を20億円まで非課税とする。

自動車関連の税制は脱炭素や自動運転技術の発達で転換期にさしかかっている。

取得時と車検時にかかる重量税を燃費性能に応じて軽減するエコカー減税は23年4月が期限。半導体不足による納車の遅れなどに配慮し、23年末までは現行制度を据え置く。24年1月から段階的に基準を引き上げる。25年5月以降は、ガソリンのみを動力源とする車を事実上、対象外とする。

電気自動車(EV)の普及を見据えた税制の枠組みを3年後に示す方針も盛り込んだ。ガソリン車にひもづいたガソリン税や軽油引取税などの燃料課税は燃費性能の向上とEVシフトで減少が続く。EVの利用時に一定の負担を求めるなど新たな仕組みを探る。

(日本経済新聞)

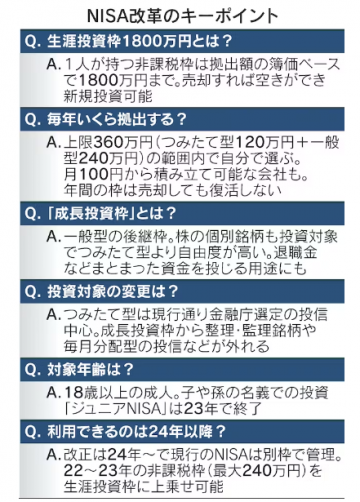

NISA改革、人生100年仕様に進化 資金需要に応じ投資・引き出し 18歳未満の参加に課題 2022/12/16

少額投資非課税制度(NISA)の使い勝手が大きく向上する。時限的で複雑だった制度がシンプルになった上で拡充され、2024年以降はいつ投資を始めても一定の額まで非課税で有利に運用できるようになる。NISAを伴走役に人生100年時代に必要な資金形成・取り崩しをいかに行うか――。次は家計が使いこなす番だ。

2014年に一般型、18年につみたて型がスタートしたNISAは通常なら差し引かれる税金がかからない優遇枠だ。

金融取引の利益からは20.315%の税金が引かれる。投資で100万円の利益(値上がり益や配当金・分配金など)が出た時、20万円強失われるか否かの差は大きく、かつ長期投資になるほど拡大する。

仮に30歳から60歳まで30年間、月5万円をつみたてNISAに拠出し平均3%運用できたとする。元本1800万円に対して資産は約2900万に膨れるが、うち300万円弱は非課税メリットによる押し上げ分だ。

非課税という強力な武器を備えたNISAだが、これまでは制度の存続と非課税期間という「2つの時間切れ」との闘いでもあった。

「例年12月のこの時期は『駆け込みNISA』が増える」(楽天証券)。恒久的な制度でなく時限立法の期限内(一般型23年、つみたて型42年)のいわば限りある資源。使わなければ1年分の枠が消えるため、慌てて冬のボーナスを投入する人も多かった。

もう一つの「時間切れ」が非課税で投資できる期間。税金は利益にかかるものなので損失時に無税は当たり前。せっかくのメリットを生かそうと非課税期間(一般型5年、つみたて型20年)内で含み益になるや早めに売って利益を確定したい心理が働きがちだった。政府が5年後に倍増を目標に掲げるNISA累計買い付け額28兆円中、残高として今あるのは12兆円。既に多くが売却済みだ。

今回の改正でこれら時間制約が取り払われ、投資の自由度が増した。非課税枠も広がり、新たな「生涯投資枠」の仕組みによって投資に回すお金の蛇口をライフステージに沿って開け閉めできるようになる。1800万円の上限は買い付け残高で管理し売却すれば空きが生じるのがキモだ。

例えばこんな使い方だ。現行のつみたて型は利用者の過半近くを20~30代が占め、年間40万円の非課税枠を12カ月で割った上限3万3333円の毎月積み立てが人気。改正後も同額積み立てれば45年と半世紀近く非課税投資期間が延びる。一方、つみたて型の年間枠は3倍になるので月10万円投資も選択肢に。25歳から始めると15年後、40歳で生涯枠がフルになるが、住宅購入時に1000万円引き出せば新たに使える枠が生じる。

逆に50~60代以降になり、退職金を勘案した投資デビューもしやすくなる。年間の非課税枠は、つみたて型と併用可能になった一般型の後継「成長投資枠」合算で最大年360万円。5年に分けた大型積み立て投資も一案だ。投資先に高配当の日本株を組み込めば高齢期の年金補完用途にも使える。

ただ「成長投資枠」で買える投信には制限が加わる。毎月分配型や信託期間が20年未満の投信は対象外だ。一部の個人に人気の、値動きが参考とする指数の2倍や3倍になる「レバレッジ型」にも投資できない。

個人投資家の間で「ほぼ満点」と評価の高い改正だが、現行の「ジュニアNISA」の廃止で口座開設対象が18歳以上の成人限定の制度になる。2000兆円超の家計の金融資産の6割を握る高齢層から、子や孫世代に早めの資金移転を促して経済活性化につなげる観点からも「0~100歳以上」が参加できる人生100年仕様の完成が待たれる。

(マネー・エディター 山本由里)

(日本経済新聞)