-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

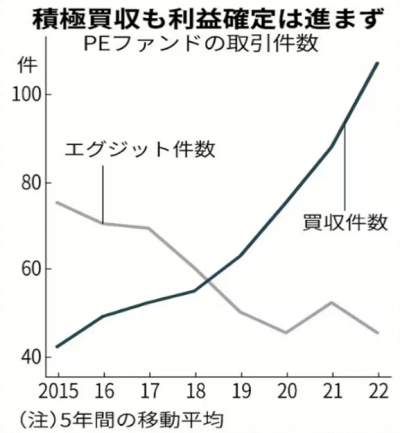

PEファンド、投資回収遅れ 昨年の売却件数、15年比4割減 2023/09/22

上場会社の株や未公開株を買って経営を立て直し、取得時よりも高く株を売却するなどして利益を得るプライベート・エクイティ(PE=未公開株)ファンドの投資回収が遅れている。2022年の売却取引件数(5年移動平均)は15年比で4割減り、23年も22年を下回る可能性がある。買収価格の高騰や経営立て直しの遅れが背景にある。

米コンサルティング大手ベイン・アンド・カンパニーが、日本で行われたPEファンドの取引状況を調査した。22年のPEファンドによる買収件数(5年移動平均)は、15年と比べ2.5倍の107件と拡大した。コーポレートガバナンス・コード(企業統治指針)の段階的な強化やアクティビスト(物言う株主)の圧力などで、企業のノンコア事業の売却などが進んでいることを背景に件数が増えている。

一方、エグジットと呼ばれる投資回収の件数(5年移動平均)は15年比で4割減の45件だった。22年は投資ファンドのエンデバー・ユナイテッド(東京・千代田)系が、宅配ピザ店展開の日本ピザハット・コーポレーション(横浜市)を売却する事例などがあったが、全体では低調だった。

PEファンドは通常、第三者への売却や新規株式公開(IPO)といったエグジットまでの目標年数を3~5年に設定する。16~18年に行われた新規投資で、4年以下でエグジットした件数の比率は、10~12年比約46ポイント減の32%に低下し、投資期間が長期化している。

23年1~6月の日本のエグジット取引の件数は前年同期比11%減った。売却が進まないのは、そもそもの買収価格が高すぎたことや経営立て直しにむけた計画が十分に練られていなかったことなどが要因としてありそうだ。PEファンドは競合がいる中で買収をすることが多く、買収価格が高くなりがちだ。

20~22年に行われたTOB(株式公開買い付け)全取引のプレミアムの中央値は37%だったが、PEファンドが手がけた上位10取引のプレミアムは同55%だった。プレミアムを支払った以上の価値を生み出せるのか、買収後の計画を慎重に精査する必要があり、新型コロナウイルス禍など影響が大きい事態が起きれば事業計画の変更も避けられない。

ベインのパートナーを務めるジム・ヴェルべーテン氏は「エグジットがうまく進まなければ新たな資金調達を行うことが難しくなる可能性がある」と警戒する。買収投資に見合う利益を生めなければ、他の資産に投資マネーが流れる恐れもある。

(日本経済新聞)