-

George Roberts, founding partner of Kohlberg Kravis Roberts & Co.,

-

Blackstone CEO Steve Schwarzman

投資ファンド業界最新情報

Investment fund industry latest information

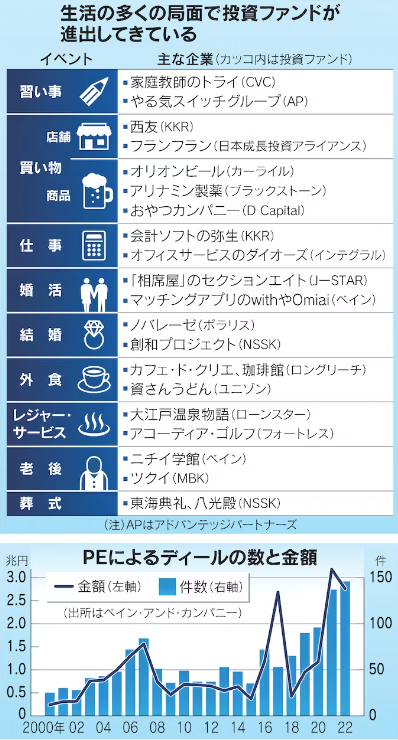

PEファンド、生活に浸透 婚活支援から葬儀場まで投資先 2023/06/11

プライベート・エクイティ(PE)と呼ばれる投資ファンドが、日本人の生活に入り込んできている。投資先は日々の買い物をするスーパーやドラッグストアのほか、習い事に旅行、冠婚葬祭に関する企業まで及び、文字通り「ゆりかごから墓場まで」。投資先の破綻も足元で起きるなど、良くも悪くも影響力が強まるファンド投資の知られざる実態を追った。

5月27日、快晴の札幌市内を見下ろす小高い丘にあるローズガーデンクライスト教会で、天井健次さんと宮村亜沙美さんが永遠の愛を誓った。宮村さんは結婚式場選定の決め手に「自分たちの希望がすべてかなえられるプランの自由度」を挙げ、満足げだ。

PEファンドの日本産業推進機構(NSSK)は、この結婚式場や教会を運営する創和プロジェクト(札幌市)に2018年に投資した。NSSKの投資後に新型コロナウイルス禍が発生し、日本中の結婚式場が廃業したり人員削減に追われたりしたが、平田好執行役員は「約200人の従業員を減らさず乗り切れた。本当にNSSKさんのおかげ」と振り返る。

NSSKは創和に代わって金融機関と交渉し資金繰りを全面支援、効率経営のノウハウも伝授した。創和が掲げる紋切り型ではないクリエイティブ結婚式の実現には経験豊富な従業員が不可欠。コロナ禍でも人員を維持できた今、創和は予約を取るのが困難な人気式場となっている。

PEファンドは知らなくても、身近で関わりを確認できる。スーパーマーケットの西友やドラッグストアのキリン堂など日々の買い物で訪れる場所、店舗に並ぶオリオンビールやベビースター、ビタミン剤「アリナミン」、家庭教師のトライなどの習い事――。これらはすべてPEファンドの投資先の商品やサービスだ。

近年は後継者難に悩む事業承継案件や、大企業からのカーブアウト(分離・独立)案件の受け皿として存在感を高めている。PEファンドによる買収案件数は22年に前年比7%増の146件(ベイン・アンド・カンパニー調べ)と、00年以降で過去最高だった。

「買収される側も事業会社に買われるより自分たちの事業体を維持したまま成長できるという利点を評価して決断してくれるようになった」。22年にカフェ・ド・クリエ運営のポッカクリエイトを買収したロングリーチグループの吉沢正道代表取締役はいう。同業他社に買収されると、完全に吸収されて屋号やブランド、組織が消滅することがあるからだ。

PEファンドの関わる案件の中でも、生活に密着するBtoC(消費者向け)ビジネス関連企業の買収が増えている。PEファンドには資金調達やデータ分析、マーケティング、経営戦略を得意とする金融やコンサルティングのプロが多い。複雑な特許や技術が生命線の製造業を成長させるハードルは高いが、トレンドや勝ち筋がすぐ変わる消費関連産業なら、課題を発見し対処法を出しやすい。

「露天風呂の眺めもよく値段も妥当。また来たい」。5月下旬に「TAOYA 日光霧降」(栃木県日光市)に宿泊した埼玉県の60代女性は語る。大江戸温泉物語ホテルズ&リゾーツ(東京・中央)を昨年買収した米ローンスターが、「大江戸温泉物語 日光霧降」を全面改装し、4月に開業した。

改装に伴い、宿泊料金を1泊2万円前後とそれまでの2倍に引き上げた。旅行需要が回復する中、旅先でゆったりと時間を過ごせる高付加価値のサービスの需要は底堅いと判断、もくろみ通り5月の売上高はコロナ前比4割増えた。

日本では米系ファンドの活躍が目立つ。ベインキャピタルやKKR、カーライル・グループなどがその代表格だ。豊富な資金力を背景に、近年では日立物流や日立金属といった日立製作所のグループ会社売却など、数千億円規模の大型案件を相次ぎ成立させた。

近年は日系PEファンドも台頭しつつある。ユニゾン・キャピタル、アドバンテッジパートナーズなど90年代に設立された和製ファンドの先駆けのほか、ここ10年でNSSKやD Capitalといった新興勢力が登場した。

ただ、PEファンドの投資もうまくいくケースばかりではない。思ったように成長に導けない事例もある。今年に入って破産した飲食チェーンのダイナミクスや会社更生法を申請した雑貨・アパレルのアッシュ・ぺー・フランスもファンドの投資先。コロナ禍はファンドにとっても初めての経験だったことに加え、外部資本によるてこ入れは従業員らの反発を招くこともある。企業への影響力が強まるPEファンドの動向は、日本経済の浮沈をも左右する。

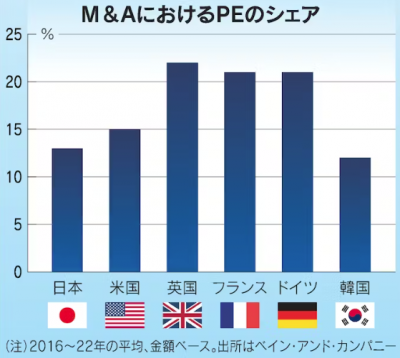

<Review 記者から> M&Aに関わる比率、欧米より低く

PEファンドがM&A(合併・買収)に関わる比率(過去7年平均)は日本で13%と米国の15%、欧州主要国の2割超より低い。日本での勃興期にあたる2000年前後は、倒産寸前の企業を買収し強烈なリストラで再生する案件が多かった。心理的抵抗感はだいぶ薄れたが、まだ「ハゲタカ」のイメージがないわけではない。

一方、「米国では業種特化型PEファンドもありその裾野が広い。また買い手としてPEも企業も同列に見られている」(ベイン・アンド・カンパニーの大和梓パートナー)という。ただこの差は今後、縮まる公算が大きい。理由は世界的な金利上昇だ。

PEファンドはローンで資金を調達して投資金額を膨らませるのが一般的だ。米国では資金調達コストの上昇でPEファンドの買収が減っている。日本は金利上昇が海外と比べて遅れており、欧米のPEファンドは「まだうまみのある市場」(欧州ファンド首脳)として進出意欲を高めている。スイスに上場するパートナーズ・グループが日本市場に本格参入するほか、日本から撤退した米TPGキャピタルの再参入も噂される。

潜在需要も多い。帝国データバンクの22年の調査によると、全国の中小企業27万社のうち57%が後継者不在となっている。資本効率改善に追われる上場企業のカーブアウト案件も増えそうで、数年後にPEファンドの存在感が一段と高まりそうだ。

(M&Aエディター 奥貴史、片山志乃)

プライベート・エクイティ(PE)ファンド

非上場企業への投資や公開会社の非公開化を手がけるファンド。株式取得後、立て直しや成長支援を行い企業価値を高め、第三者への売却や新規株式公開(IPO)で利益を得る。複数の機関投資家などから資金を調達してファンドを組成し、その資金と借り入れなどを組み合わせて投資する。投資期間に応じて、数年間で売却して投資回収することが多い。リスクを分散するため、1つのファンドで複数の企業への関与を同時に進める。

日本では純粋持ち株会社が解禁された1997年の独占禁止法改正で活動できるようになった。同年にアドバンテッジパートナーズが1号ファンドを立ち上げたのがはじまりとされる。

(日本経済新聞)